Principles of Corporate Finance – by F. Allen, R. A. Brealey, & S. Myers

-

რისკისა და უკუგების შესახებ იდეები ეკუთვნის ჰარი მარკოვიჩს (Harry Markowitz), რომელმაც ნაშრომი ჯერ კიდევ 1952 წელს გამოაქვეყნა… ამბობენ მაშინ დიდი ყურადღება არ მიაქციესო… ბატონმა ჰარიმ დაინახა რომ ნებისმიერი კომპანიის აქციების მომგებიანობა შეიძლება აღწერილი იქნას სტატისტიკურ ჭრილში “ნორმალური დისტრიბუციის” სახით. სტატისტიკურად ყოველთვის იარსებებს საშუალო ისტორიული უკუგება და სტანდარტული გადახრა საშუალოდან. მან შეამჩნმია რომ ინვესტორებისთვის, რაც უფრო…

-

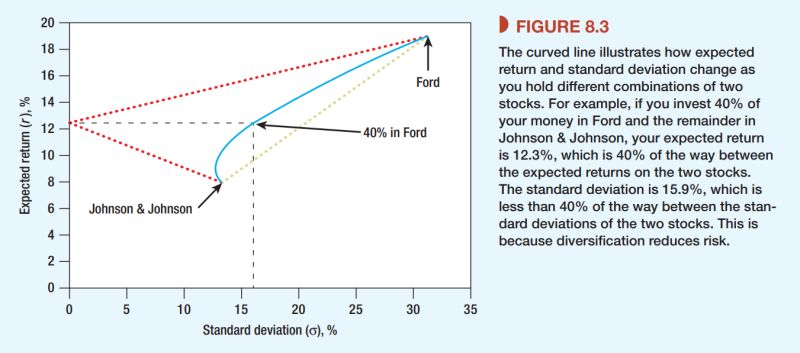

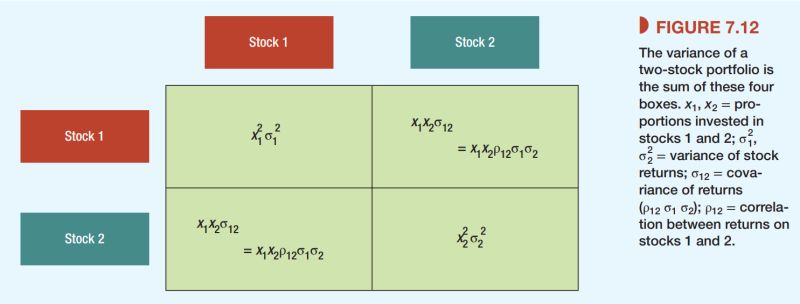

როგორ ითვლება პორთფელის რისკი? წინა ჩანაწერში ვისაუბრე დივერსიფიკაციის არსზე, ეხლა უბრალოდ თვალი შევავლოთ კონკრეტულ ფორმულებს ფოტოზე. რაში გვჭირდება ეს ფორმულები? საქმე იმაშია რომ ნებისმიერი ორი აქტივის ერთ პორთფელში მოთავსებისას არსებობს მათი ოპტიმალური დოზები, რომელიც იძლევა მინიმალურ რისკზე მაქსიმალურ მოგებას. დავუშვათ თეორიული მდგომარეობა, რომ თქვენ დანაზოგების შენახვა შეგიძლიათ მხოლოდ ოქროსა და ვერცხლის სახით. დივერსიფიკაციიდან გამომდინარე ვხდებით…

-

რაზეა დამოკიდებული პროექტის სისტემური რისკი და როგორ შეიძლება ის განსხვავდებოდეს ორგანიზაციის სისტემური რისკისგან? მაშინ, როცა კონკრეტული პროექტი განსხვავებულია ორგანიზაციის ბირთვული საქმიანობისგან, შეცდომა იქნება თუ ინვესტორი შეფასებისას გამოიყენებს ორგანიზაციის WACC-ს. ორგანიზაციის აქტივების ბეტა შეიძლება განსხვავდებოდეს პროექტის ბეტასგან, – შეიძლება რისკი უფრო მაღალი ან დაბალი იყოს. რაზეა დამოკიდებული პროექტის აქტივების ბეტა? სამი ფაქტორია: ბაზრის ციკლები, საოპერაციო ლევერეჯი…

-

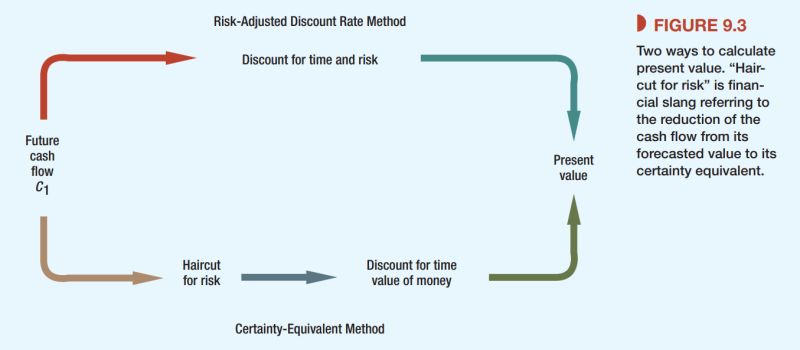

ამ ჩანაწერში მინდა სარწმუნო ექვივალენტის (certainty equivalent) ურისკო განაკვეთით დისკონტირების მეთოდს შევეხო. რომელიც იმ შემთხვევებში გამოიყენება როცა ფულადი ნაკადების NPV-ს დათვლა ჩვეულებრივი წესით შეუძლებელია, იმის გამო რომ რისკი ძალიან ცვალებადია. რას გულისხმობს მეთოდი? დისკონტირების განაკვეთი შედგება ორი კომპონენტისგან – დრო (ურისკო განაკვეთი) და რისკი (ბაზრის რისკის პრემიუმი). თუ ჩვენ შევძლებთ პროექტის ფულადი ნაკადების სარწმუნოდ გადაქცევას…

-

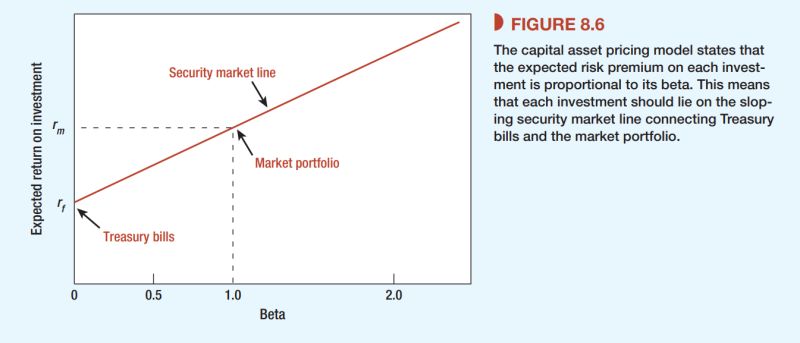

გამომდინარე იქედან რომ მენეჯმენტის (განსაკუთრებით სტრატეგიული ფინანსური მენეჯმენტის) მთავარი ამოცანა ორგანიზაციის ღირებულების ზრდაა, და გაზრდა ძნელია თუ ვერ ზომავ, – CAPM (Capital Asset Pricing Model) მოდელის ცოდნა არის უკიდურესად მნიშვნელოვანი და ამავდროულად საკმარისად მარტივი… ორგანიზაციის ღირებულებას ვერ გაზომავ თუ ვერ გაარკვევ დისკონტირების სწორ განაკვეთს, რომლითაც უნდა მოხდეს ფულადი ნაკადების PV-ს დათვლა. ვერ შეაფასებ საინვესტიციო პროექტს…

-

თუ აპირებთ აქციებში ინვესტირებით მოგება გააკეთოთ, ამ გრაფიკს კარგად დააკვირდით. გრაფიკი აჩვენებს ორ მნიშნელოვან მომენტს რომელსაც CAPM-ი ვერ ხსნის. პირველი, მაღალი Book-to-Market აქციები (Value Stocks) უფრო მეტ მოგებას წერენ დაბალთან (Growth Stock) შედარებით, და პატარა კომპანიები უფრო მეტ მოგებას წერენ დიდებთან შედარებით… ეს ორი პარამეტრი იმდენად მნიშვნელოვანია რომ Morningstar-ს მთავარ გვერდზე ცალკე ბარომეტრი აქვს გამოტანილი:…

-

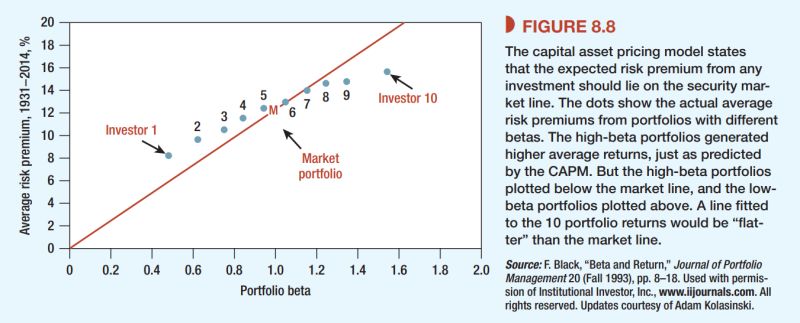

მიუხედავად დივერსიფიკაციის ხარისხისა, რატომ არის უფრო რაციონალური დაბალ β პორთფელში ინვესტირება ვიდრე მაღალში? საქმე იმაშია, რომ CAPM-ის წინასწარმეტყველება და რეალური სტატისტიკა ერთმანეთს ცდება. როგორც გრაფიკზე ჩანს, დაბალი β პორთფელები აგენერირებენ უფრო მაღალ უკუგებას ვიდრე კაპმი წინასწარმეტყველებს და პირიქით. მიუხედავად იმისა რომ მაღალი β პორთფელები უფრო მაღალ უკუგებას აგენერირებენ, რისკისა და უკუგების თანაფარდობა უკეთესი აქვთ დაბალი…