საერთაშორისო მოქმედებები

-

საზღვარგარეთ ინვესტიციების შეფასებისას ორ მიდგომას იყენებენ: 1. პროგნოზირება ხდება ინვესტორი ორგანიზაციის საბაზისო ვალუტაში ან 2. პროგნოზირება ხდება მიზნობრვი ქვეყნის ვალუტაში და დისკონტირების შემდეგ ხდება კონვერტაცია. უფრო ხშირი პრაქტიკაში პირველია, თუმცა ორივემ იგივე შედეგი უნდა მოგვცეს შეფასებაში და არის აქ რაღაც გასათვალისწინებელი ნიუანსები: 1. თუ ფინანსური პროგნოზები კეთდება ინვესტორის საბაზო ვალუტაში, მაგრამ ორგანიზაციის ძირითადი ოპერაციები მიბმულია…

-

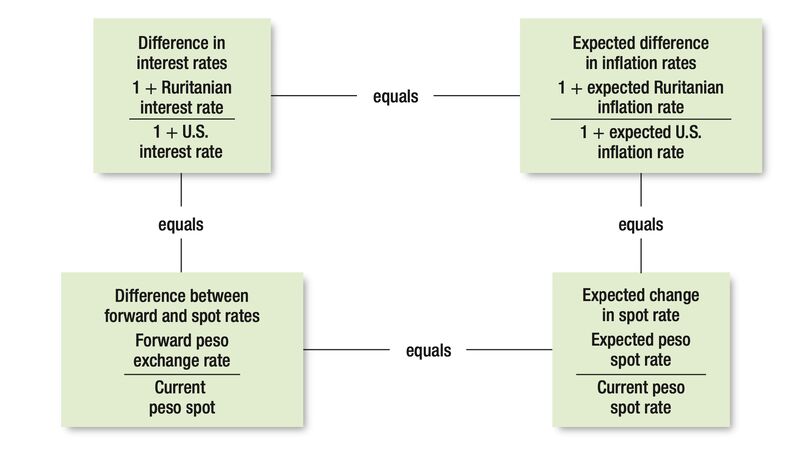

პროექტის შეფასებისას გავრცელებული მძიმე შეცდომები ხშირად უკავშირდება არასწორად შერჩეულ კაპიტალის ღირებულების განაკვეთს, რომელიც ბევრ მნიშვნელოვან ფაქტორზეა დამოკიდებული და მათგან ერთ-ერთი ვალუტას ეხება… ჩვენს რეალობაში, პრობლემას ართულებს ის ფაქტორი, რომ ადგილობრივი პროექტების ფულადი ნაკადების ნაწილი ვალუტაზეა მიბმული, ნაწილი კი ლარზე. დავიწყებ იმით რომ ამ თემას ეხება 4 ფუნდამენტური თეორია, რომელიც ფოტოზე კარგად არის აღწერილი: 1. საპროცენტო…

-

განვითარებად ქვენებში მოქმედი ორგანიზაციების შეფასება გარკვეულ სირთულეებთან არის დაკავშირებული, ამ ნაწილში აკადემიკოსები და პრაქტიკოსები ხშირად ვერ თანხმდებიან. საქმე იმაშია რომ განვითარებად ბაზრებს ახასიათებთ დამატებითი სისტემური და სპეციფიური რისკები. ხშირად ხდება ხოლმე, რომ ორგანიზაციის WACC-ს ამატებენ დამატებით 3%-5%-ის ოდენობის ქვეყნის რისკს, რაც დიდი შეცდომაა. მაკკინზელების აზრით, პრაქტიკული ანალიზი აჩვენებს, თუ ქვეყნის რისკი ნამდვილად არსებობს სისტემური სახით…

-

ზოგჯერ შვილობილი კომპანიის ფინანსური ანგარიშები თარგმნილია დედა კომპანიის ვალუტაში და ისეა მოწოდებული, რაც შვილობილის შეფასებას ართულებს. ამ დროს უნდა გვესმოდეს რა პრონციპით არის თარგმნილი. ნახეთ ცხრილი GAAP-ის IFRS-ის მიხედვით: როცა ინფლაცია მაღალი არ არის, მაშინ ორივე სისტემის შემთხვევაში გამოიყენება მიმდინარე მეთოდი, რაც გულისხმობს იმას რომ ყველა ფინანსური ანგარიში გადაყვანილია დედა კომპანიის ვალუტაში წლის ბოლოს არსებული…

-

მაღალი ინფლაცია ახდენს ორგანიზაციის ღირებულების ჩამოშლას, რადგან ინფლაციური წნეხის გადატანა მომხმარებელზე რთულია და ხშირად ინიციატივას მოკლებულიც – მენეჯერები ხშირად ვერ აცნობიერებენ რა გავლენას ახდენს ინფლაცია ღირებულებაზე და არ ცდილობენ ფასების ადეკვატურად აწევას… გრაფიკზე მოცემულია ფულადი ნაკადების გენერირების სამი ვარიანტი, იმ დაშვებით რომ ორგანიზაციის რეალური ზრდა არ ხდება: იმისთვის რომ ინფლაციამ არ მოახდინოს ორგანიზაციის ღირებულების (აქციების…

-

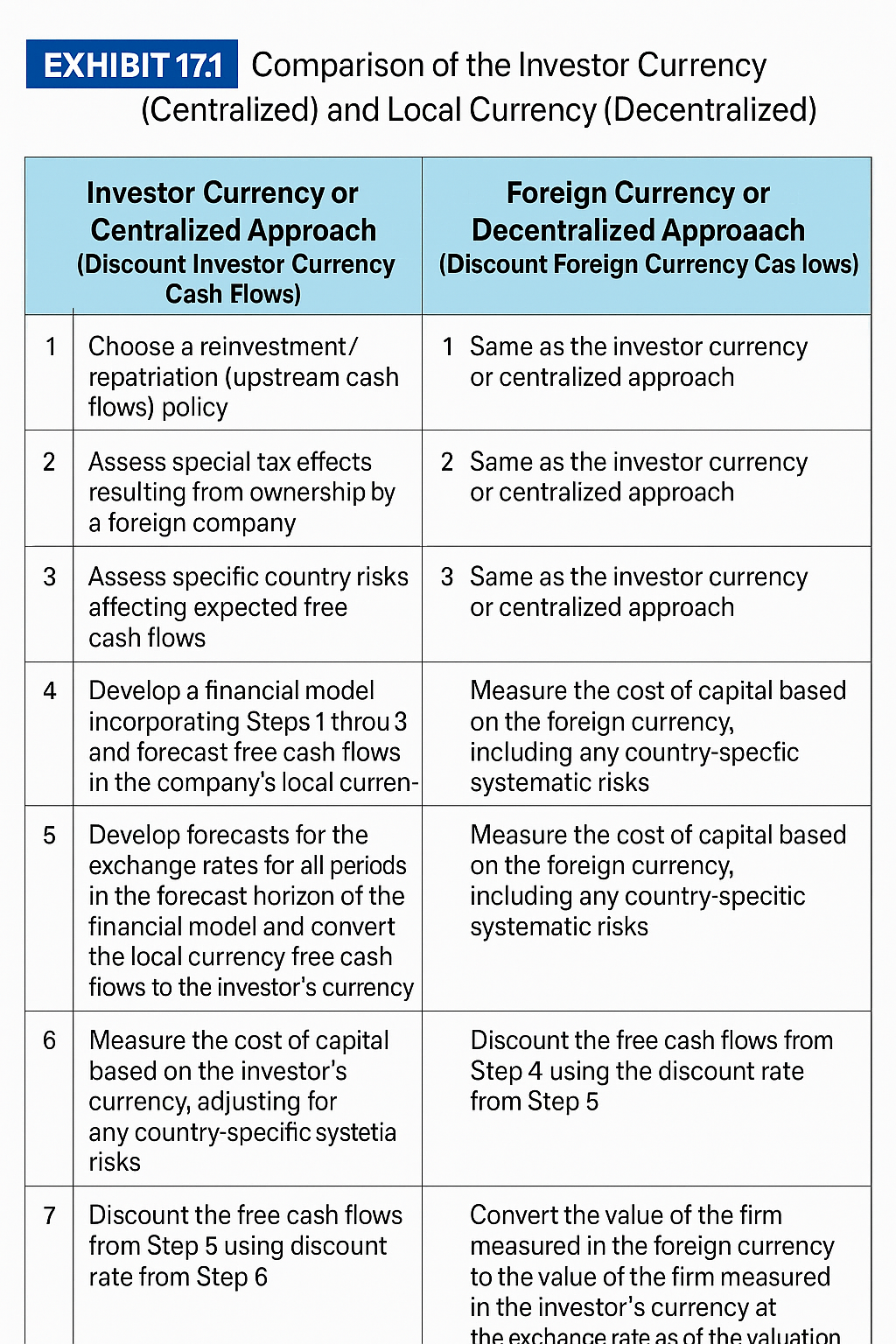

შვილობილი კომპანიები რომლებიც ოპერირებენ სხვა ქვეყანაში, იყენებენ ადგილობრივ ვალუტას. ამიტომ მათი შეფასება საჭიროებს განსაკუთრებული ნიუანსების გათვალისწინებას. ამ ჩანაწერში ვისაუბრებ სხვა ქვეყანაში მოქმედი შვილობილი კომპანიის ფულადი ნაკადების პროგნოზირებაზე. აქ ორი მიდგომა არსებობს: მნიშვნელობა არ აქვს რომელი მეთოდის გამოყენება მოხდება, საბოლოო შედეგი უნდა იყოს ერთიდაიგივე. იმისთვის რომ ორივე ვალუტაში გაკეთებული გაანგარშებებით ერთიდაიგივე შედეგი მივიღოთ, აუცილებელია, რომ წინასწარ…

-

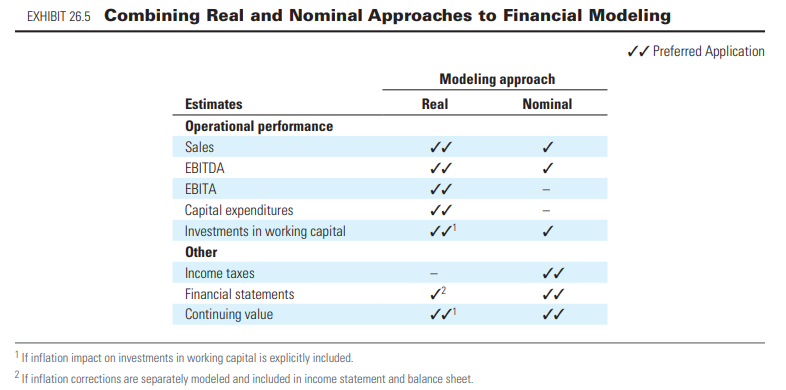

როცა ინფლაცია ძალიან მაღალია, რთულდება პროგნოზების გაკეთება როგორც რეალურ, ისე ნომინალურ ციფრებში, ამიტომ ჰიბრიდული მექანიზმების ჩართვა ხდება საჭირო. ცხრილში ნაჩვენებია, პროგნოზებში რომელი მუხლთან მიმართებაში რომელი ვერსია იძლევა უკეთეს შედეგს: რეალურ ციფრებით ვერ გავდივართ სწორ საგადასახადო პროგნოზებზე, რადგან გადასახადები ნომინალურ ციფრებზეა დამოკიდებული, გარდა ამისა რეალური ბალანსიდან და მოგება-ზარალიდან, საბრუნავი კაპიტალის ფულადი ნაკადები პირდაპირი წესით არ ფორმირდება.…