ანგარიშების რეორგანიზაცია

-

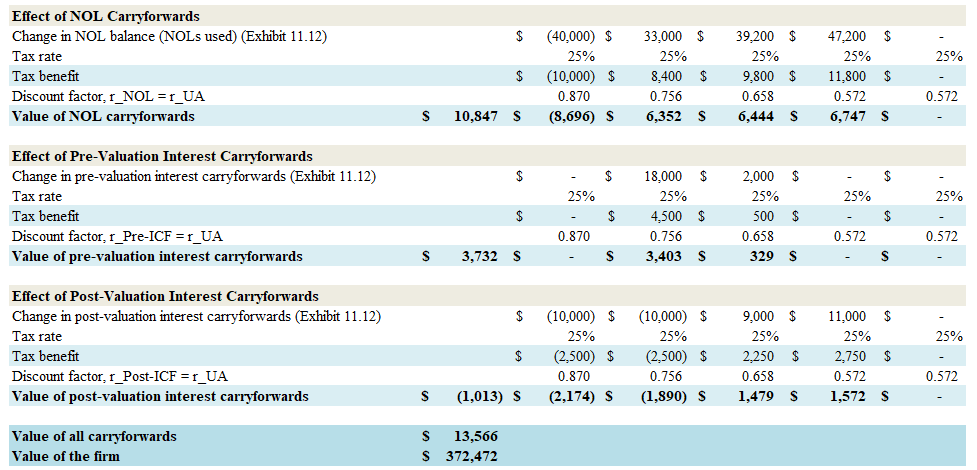

ორგანიზაციის დაგროვებული წაგება აქტივია საგადასახადო დანაზოგების კუთხით, ამიტომ შეფასებისას გათვალისწინებული უნდა იქნას. ასეთ აქტივს ორი ნაწილად ყოფენ – Net Operating Loss (NOL) და Interests Carryforwards… ეს უკანასკნელი ჩნდება ზოგი ქვეყნის იმ საგადასახადო კანონმდებლობით, რომელიც არეგულირებს საპროცენტო ხარჯების საგადასახადო მიზნებისთვის აღიარების ლიმიტებს. ანუ, შეიძლება ორგანიზაციას ქონდეს საპროცენტო ხარჯი მაგრამ მისი, საგადასახადო მიზნებით, ხარჯებში მთლიანად აღიარება ვერ…

-

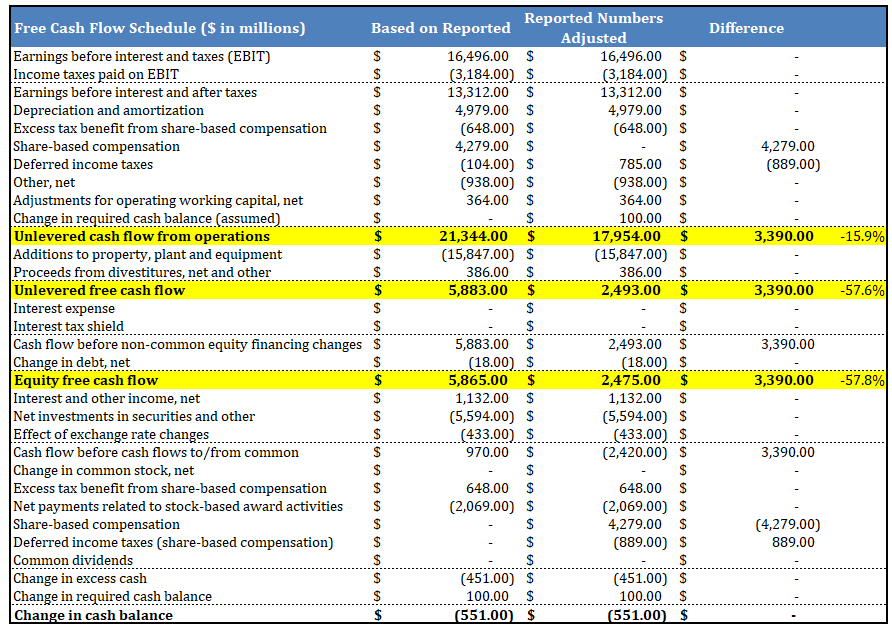

თანამშრომლების ანაზღაურება ორგანიზაციის კაპიტალთან დაკავშირებული სქემებით ფართოდ გავცელებული პრაქტიკაა, რომელიც ზოგჯერ მნიშვნელოვან გავლენას ახდენს ორგანიზაციის Free Cash Flow-ზე და შესაბამისად შეფასებაზე. საუბარია თანამშრომლებისთვის ოფციების ან პირდაპირ აქციების გადაცემაზე. აქ შეცდომის დაშვება მარტივია, რადგან რეპორტირებულ ფულადი ნაკადების უწყისში ასეთი სახის ანაზღაურება ზრდის ხოლმე საოპერაციო ქეშფლოს, და აჩენს თავისუფალი ფულის ილუზიას. ქვემოთ მოცემულია გუგლის, 2014 წლის, შეჯამებული…

-

ორგანიზაციის ჯამური ღირებულება (EV) თავის თავში არ მოიცავს საოპერაციო ვალდებულებებს, რადგან მათზე განსაზღვრული არ არის კონკრეტული საპროცენტო განაკვეთი. ამიტომ მათი გათვალისწინება ხდება საოპერაციო ფულად ნაკადებში და არა დაფინანსების სტრუქტურაში. ზოგი ვალდებულება ცალსახად საოპერაციო ან ფინანსური არ არის, და დამოკიდებულია ორგანიზაციის შემფასებლის შეხედულებაზე. მაგალითად, ლიზინგი შეიძლება იყოს საოპერაციო ან ფინანსური. საოპერაციო ლიზინგის შემთხვევაში, ქირის ხარჯები ტარდება…

-

გამომდინარე იქედან, რომ ოფციები წარმოადგენენ უმნიშვნელოვანეს ინსტრუმენტს, როგორც ფასიანი ქაღალდების ბაზარზე, ისე სტრატეგიულ გარიგებებში, შევეხები მათი შეფასების უფრო რთულ, მაგრამ რეალობასთან უფრო დაახლოებულ მოდელს – ბინომიალურ მეთოდს. წინა ჩანაწერებში, ვისაუბრე ოფციების შეფასების ორ მარტივ (პორთფელის რეპლიკაციის და ურისკო სამყაროს დაშვების) მეთოდზე. ბინომიალური მეთოდი გულისხმობს ამ მარტივი მეთოდების უფრო გარეალურებას. თუ მარტივი მოდელებით გვქონდა მხოლოდ ერთი…

-

ორგანიზაციის შეფასებისთვის გვჭირდება ბეტას სწორად გაზომვა. რადგან ერთეული ორგანიზაციის ბეტას სტატსისტიკა სანდო არ არის, ჩვენ ვაკეთებთ ინდუსტრიული ბეტას ანალიზს. ანუ, ვნახულობთ მსგავს კომპანიებს და ვიღებთ მათ ბეტას, ვახდენს ფინანსური ლევერეჯის ეფექტის მოხსნას და შემდეგ კომპანიის ლევერეჯის მიხედვით რე-ლევერებას. ამ ყველაფერზე კი გავლენას ახდენს შესაფასებელი და შესადარებელი კომპანიების საპენსიო ვალდებულებები – ისინი ფინანსური სტრუქტურის ნაწილს წარმოადგენენ.…

-

ფინანსური კანონმდებლობით, ორგანული ზრდის პროცესში წარმოშობილი არამატერიალური აქტივების (მათ შორის R&D-ის) ბალანსზე აყვანა არ ხდება, არამედ ხდება პირდაპირ ხარჯებში გაწერა, რაც ორგანიზაციის რეალურ ფინანსურ სურათს ამახინჯებს. R&D-ის ხარჯებში გაწერა, ზრდის საწყის ეტაპზე აჩვენებს უარყოფით, შემდგომ ეტაპებზე კი ძალიან მაღალ ROIC-ს, მაშინ როცა რეალური ეკონომიკური ციფრი სადღაც შუაშია. ქვემოთ გრაფიკზე გამოსახულია, წიგნში განხილული მაგალითი, რომელიც აჩვენებს…

-

IFRS-ის მიხედვით თითქმის ყველა სალიზინგო კონტრაქტი რომელიც აღემატება ერთ წელს აღიქმება როგორც ფინანსური ლიზინგი. რაც ნიშნავს რომ უნდა მოხდეს კონტრაქტის კაპიტალიზაცია როგორც აქტივებში ისე ვალდებულებებში, ხოლო გადახდილი ქირის ხარჯი უნდა გაიყოს ორ ნაწილად – ამორტიზაციასა და საპროცენტო ხარჯებს შორის. GAAP-ის მიხედვით, ცოტა რთული მექანიზმები გვაქვს. აქ ხდება სალიზინგო კონტრაქტების კლასიფიკაცია ფინანსურ და საოპერაციო ლიზინგებად. კონტრაქტი…