Market Efficiency

-

აქვს თუ არა მნიშვნელობა Income აქციას ყიდულობ თუ Growth-ს? ახდენს თუ არა აქციის ფასზე გავლენას ის რომ ორგანიზაცია დივიდენდებს არიგებს თუ სრულ ან ნაწილობრივ რეინვესტირებას აკეთებს? აქციის ფასი როგორც ყველა სხვა აქტვის შემთხვევაში გამომდინარეობს მომავალში გენერირებული ფულადი ნაკადების მოლოდინიდან. ეს ფულადი ნაკადები შინაარსობრივად ორ ნაწილად იყოფა, დივიდენდები და კაპიტალური მოგება/წაგება რასაც აქტივის ფასის ცვლილება იძლევა…

-

თუ აპირებთ აქციებში ინვესტირებით მოგება გააკეთოთ, ამ გრაფიკს კარგად დააკვირდით. გრაფიკი აჩვენებს ორ მნიშნელოვან მომენტს რომელსაც CAPM-ი ვერ ხსნის. პირველი, მაღალი Book-to-Market აქციები (Value Stocks) უფრო მეტ მოგებას წერენ დაბალთან (Growth Stock) შედარებით, და პატარა კომპანიები უფრო მეტ მოგებას წერენ დიდებთან შედარებით… ეს ორი პარამეტრი იმდენად მნიშვნელოვანია რომ Morningstar-ს მთავარ გვერდზე ცალკე ბარომეტრი აქვს გამოტანილი:…

-

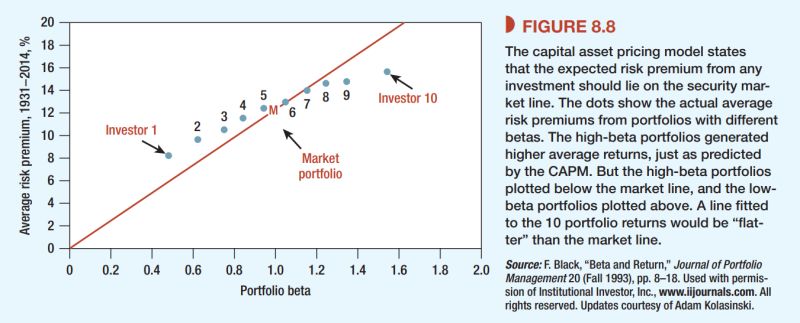

მიუხედავად დივერსიფიკაციის ხარისხისა, რატომ არის უფრო რაციონალური დაბალ β პორთფელში ინვესტირება ვიდრე მაღალში? საქმე იმაშია, რომ CAPM-ის წინასწარმეტყველება და რეალური სტატისტიკა ერთმანეთს ცდება. როგორც გრაფიკზე ჩანს, დაბალი β პორთფელები აგენერირებენ უფრო მაღალ უკუგებას ვიდრე კაპმი წინასწარმეტყველებს და პირიქით. მიუხედავად იმისა რომ მაღალი β პორთფელები უფრო მაღალ უკუგებას აგენერირებენ, რისკისა და უკუგების თანაფარდობა უკეთესი აქვთ დაბალი…

-

რას უნდა ეყრდნობოდეს ტოპ მენეჯმენტის სამოტივაციო სისტემა? ერთ-ერთი მნიშვნელოვანი მიზეზი, რატომაც პლანეტის საფონდო ბაზრების 60% მოდის შტატებზე კარგად აღიქმება ქვემოთ მოცემულ გრაფიკზე. შტატებში, მენეჯმენტში უფრო მეტს იხდიან ვიდრე სხვაგან, და გრძელვადიანი ინიციატივების (აქციების და ოფციების) წილი ანაზღაურებაში უფრო მეტია ვიდრე სხვაგან. თუმცა ეს მთელი ისტორია არ არის. ოფციებით და აქციებით ანაზღაურებას აქვს თავისი უარყოფითი მხარეები:…

-

რატომ ხდება, რომ დამკვიდრებული ბიზნეს მოდელის გარღვევას (disruption) ხშირად ახდენენ ახალი და არა ბაზარზე დამკვიდრებული ლიდერები? ნოკიას ბევრად დიდი ხნით ადრე ჰქონდა touch-screen-ის იდეა და ტესტირებული პროტოტიპიც, მაგრამ წარმოებაში “სხვამ” ჩაუშვა; როგორ ფიქრობთ მერსედესმა არ იცოდა ელექტრო მანქანების პოტენციალის შესახებ? რატომ ვიყენებთ დღეს იმ კლავიატურას, რომელზეც სიმბოლოების თანმიმდევრობა საბეჭდი მაქნების დიზაინზეა აწყობილი და არაეფექტურია? იცით?…

-

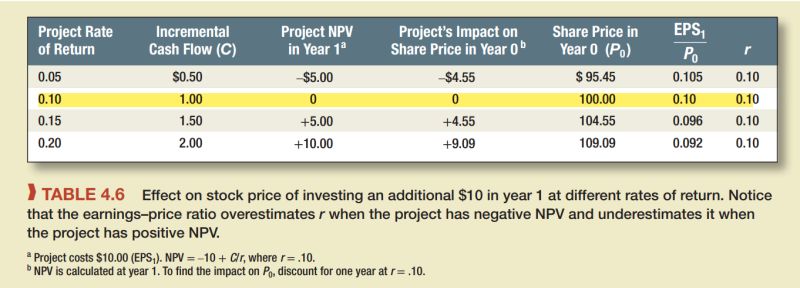

დივიდენდების არარელევანტურობის თეორია (Franco Modigliani and Merton Miller in 1961), ერთ-ერთი ფუნდამენტური მოდელია რომელიც ყველა ინვესტორმა უნდა იცოდეს. თეორია ამბობს რომ მნიშვნელობა არ აქვს ორგანიზაცია არიგებს თუ არა დივიდენდებს, დივიდენდების გაცემის პოლიტიკა არ იმოქმედებს აქციების ფასზე. წმინდა მათემატიკურად ეს ასეა (თუ გადასახადების ნაწილს არ გავითვალისწინებთ). როცა ორგანიზაცია დივიდენდების დარიგების ნაცვლად თანხის გონივრულ რეინვესტირებას აკეთებს, ინვესტორის…

-

მისტერ მარკეტის გაკვეთილები, რომლებიც “ეფექტური ბაზრის ჰიპოთეზიდან” გამომდინარეობენ: 1. ბაზარს არ აქვს მეხსიერება – მიუხედავად იმისა, რომ ისტორიული დინამიკა ფსიქოლოგიურ მოლოდინებს აჩენს, კვლევებით არ დასტურდება კორელაცია ისტორიულ და მომდევნო დინამიკას შორის. თავს გაისულელებთ თუ იფიქრებთ, რომ რადგან ფასი ძალიან დავარდა ის აუცილებლად დაუბრუნდება საწყის ნიშნულს, ამის გამოცნობა შეუძლებელია. 2. ენდეთ საბაზრო ფასებს – ეფექტურ ბაზრებზე…