Market Efficiency

-

რატომ უნდა მოერიდოთ აქციების ყიდვას კაპიტალ-ინტენსიურ კომპანიებში? Pecking Order Theory… თუ ფინანსური ლევერეჯის ოპტიმიზაციის თეორია (Trade-of Theory) პრაქტიკაში მუშაობს, მაშინ რატომ არ ცდილობენ მენეჯერები მიზნობრივი ლევერეჯის მიმართულებით სვლას? რატომ განსხვავდება ლევერეჯის დონეები ერთიდაიმავე ინდუსტრიაში მყოფ კორპორაციებში? საკენკის თანმიმდევრულობის თეორია (Pecking Order Theory) მენეჯერების ქცევას შემდეგნაირად ხსნის: თეორია ეყრდნობა ინფორმაციის “ასიმეტრიულობას” მენეჯერებსა და აქციონერებს შორის. მენეჯერებს…

-

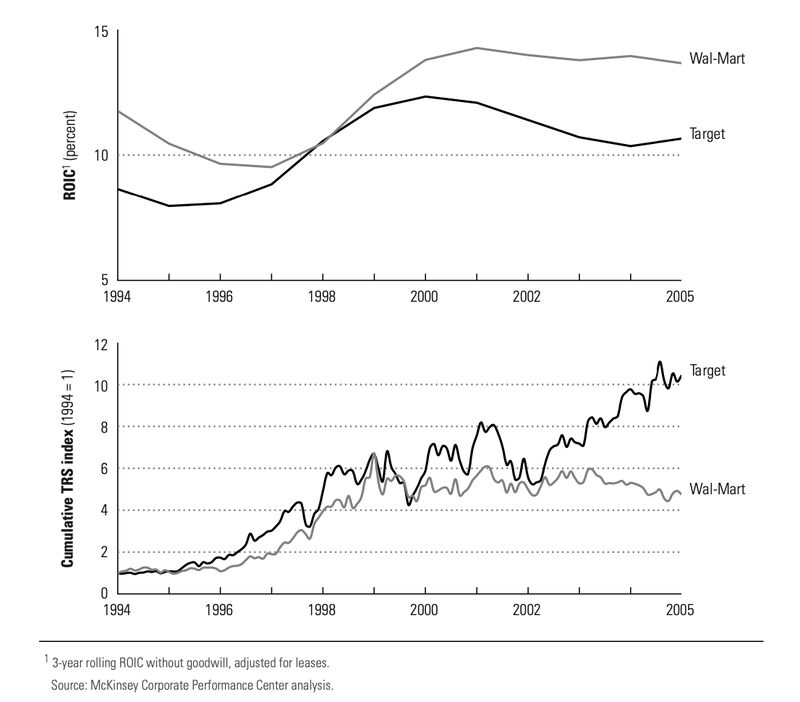

ღირს თუ არა Apple-ს აქციების ყიდვა დღეს?მინდა მოლოდინების თემას, ან როგორც მას უწოდებენ, “მოლოდინების სარბენ ბილიკს” შევეხო. გრაფიკებზე მოცემულია ორი სავაჭრო ქსელის Wallmart-ის და Target-ის ისტორიული მონაცემები, 1994-2005 წლებში. 2005 წლისთვის ვოლმარტის გაყიდვები 2-ჯერ მეტი, ხოლო ინვესტირებულ კაპიტალზე უკუგება თითქმის ყოველთვის მნიშვნელოვნად აღემატებოდა ტარგეტისას (გრაფიკზე – ROIC). ანუ როგორც ორგანიზაცია, ამ პერიოდში, ვოლმარტი ბევრად უკეთესი…

-

Consensus Estimates Don’t Matter – კიდევ ერთი საინტერესო ნიუანსი, რომელსაც McKinsey & Co და მისი თანაავტორების ნაშრომში წავაწყდი: ფასიანი ქაღალდების საინვესტიციო პლატფორმები როგორც წესი აჩვენებენ ანალიტიკოსების რეიტინგებს/პროგნოზებს. საშუალოს (Median) “კონსესუს შეფასებას” ეძახიან. ეს ძრითადად ეხება EPS-ს (Earnings Per Share) საქმე იმაშია, რომ კომპანიები ცდილობენ გაამართლონ ანალიტიკოსების პროგნოზები EPS-ზე მოკლევადიანი ზემოქმედებით, რომელიც სინამდვილეში აზიანებს გრძელვადიან ინტერესებს.…

-

VC ფონდების კრიტიკულ საზრუნავს წარმოადგენს თვით-გარიგების პრობლემა. ინდექსი აღწერს იმას თუ როგორ არის გადაჭრილი ეს პრობლემა ლეგალურ დონეზე ქვეყნების მიხედვით. (#Selfdealing, #Tunneling, #InvestorExsproporiation) თვით-გარიგება ხდება მაშინ როცა ორგანიზაციის მენეჯმენტი, ან უპირატესი წილის მფლობელი ახდენს რესურსების საკუთარი თავისკენ მიმართვას ისე, რომ სამართლიან წილს არ უნაწილებს უმცირესი წილის მფლობელს… ქვეყნებში სადაც ეს პრობლემა მეტად გადაჭრილია, VC ფონდების…

-

EV/EBIT – ს აქვს ის შეზღუდვა, რომ ითვალისწინებს შერწყმა-შესყიდვის შედეგად ბალანსზე აყვანილი არამატერიალური აქტივების ამორტიზაციას. მუღამი იმაშია, რომ ასეთი ამორტიზაცია თითქმის გავლენას არ ახდენს მომავლის ფულად ნაკადებზე (რადგან რეალურად აქტივი არ ცვდება). ამიტომ ამის გათვალისწინება როგორც წესი იწვევს სურათის დამახინჯებას. ცხრილში მოცემულია სამი კომპანია, შემდეგ კი ზრდის უზრუნველსაყოფად პირველი ყიდულობს მეორეს, ხოლო მესმე ორგანულად არის…

-

If the conclusion about the stock price resulting from your evaluation does not match the market price, it most often means that you missed something, something the market thinks differently about…

-

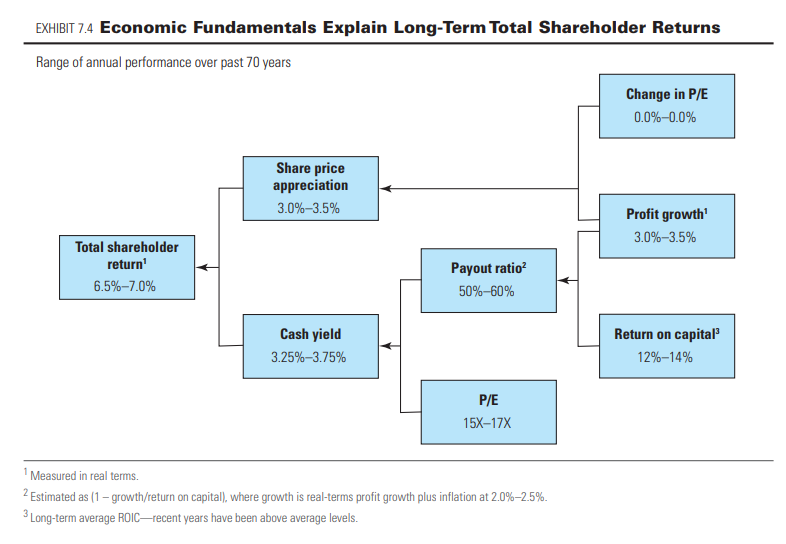

დიაგრამა აჩვენებს თუ რა ქმნის კაპიტალის ინვესტორის ღირებულებას. ამის მიღმა ყველაფერი მითებს განეკუთვნება. ორი სიტყვით შევაჯამებ: 1. EPS-ის ზრდა:EPS-ის ზრდა შეიძლება: შემოსავლების ზრდით, მარჟის ზრდით ან აქციების გამოსყიდვით. შემოსავლების ზრდა კარგია მხოლოდ მაშინ თუ ROIC > WACC-ზე; მარჟების ზრდა თუ ხდება ხარჯების შემცირებით, ეს შეიძლება უარესიც იყოს. მაგალითად, იწვევდეს კარგი კადრების გადინებას; აქციების გამოსყიდვა EPS-ს…