Market Multiples

-

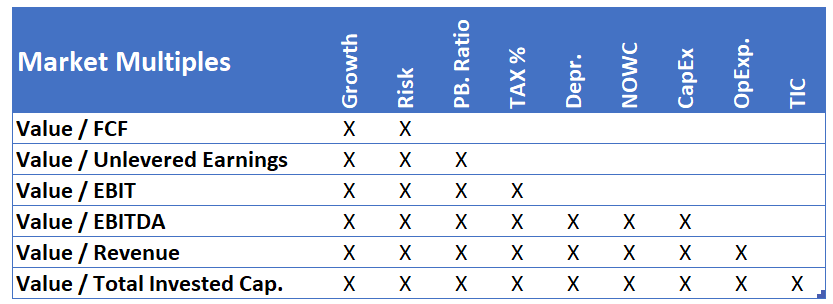

ფართოდ გავრცელებული შეცდომაა კომპანიის ღირებულების შეფასება მისი მამრავლების (Multipliers), ინდუსტრიაში მოქმედი, სხვა კომპანიების მამრავლებთან ზედაპირული შედარების გზით. საქმე იმაშია, რომ არც შესადარებელი კომპანიის და არც სწორი მამრავლის შერჩევა არის იოლი ამოცანა. როცა მამრავლს ვირჩევთ, კარგად უნდა გვესმოდეს რა პარამეტრები მოქმედებს ამ მამრავლზე, და აქედან გამომდინარე უნდა შევარჩიოთ სწორი შესადარებელი ორგანიზაციები. მაგალითად, Value/FCF – დამოკიდებულია ორგანიზაციის…

-

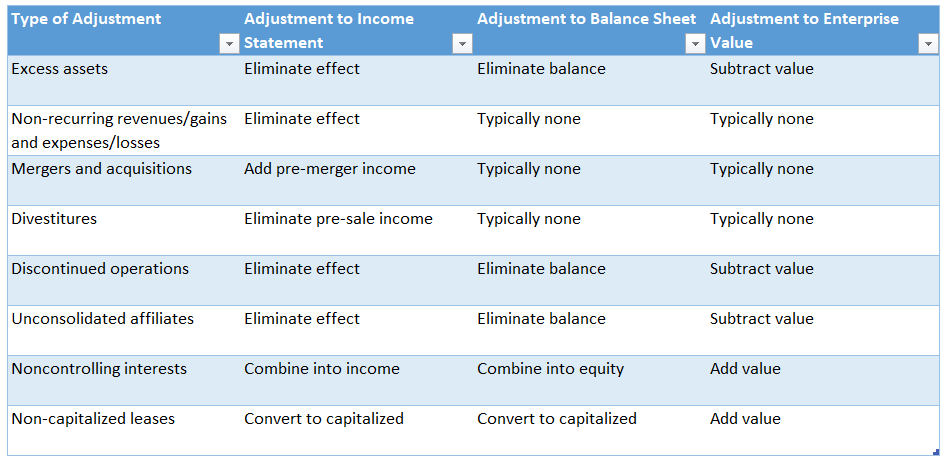

Market Multiples- მეთოდის გამოყენებისას გასათვალისწინებელი ნიუანსები: 1. თანაფარდობის მაჩვენებელში მრიცხველი და მნიშვნელი ერთმანეთს უნდა შეესაბამებოდენენ. მაგალითად, Equity Value / EBIT – ასეთი მაჩვენებელი არაფრის მომცემია რადგან EBIT წარმოადგენს როგორც საკუთარი კაპიტალის ისე კრედიტორების მოთხოვნებს; 2. მრიცხველიც და მნიშვნელიც უნდა აჩვენებდენენ გრძლევადიან საოპერაციო შედეგებს. დროებითი მოვლენებით არ უნდა მოხდეს დამახინჯება (Normalized Mutiples); 3. უნდა მოხდეს ფინანსური…

-

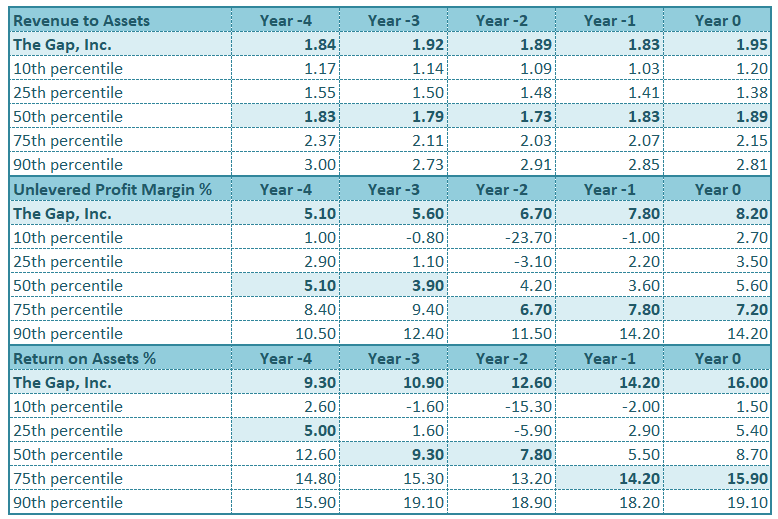

ბიზნესის მფლობელისთვის ან ინვესტორისთვის, ორგანიზაციის შეფასება კონკურენტული უპირატესობის შეფასებიდან იწყება. ამის გარეშე, გულმოდგინე კალკულაციები მხოლოდ ხმარუია არასწორი გადაწყვეტილების მიღების წინ. ფინანსური თანაფარდობის მაჩვენებლების უპირატესი არსი სწორედ კონკურენტული უპირატესობის არსებობის დიაგნოსტიკაა… მაგალითისთვის, ცხრილში მოცემულია GAP-ის, აქტივების უტილიზაციის მაჩვენებლების დინამიკა კონკურენტებთან მიმართებაში… აქ კარგად ჩანს, რომ ROA-ს გაუმჯობესება უკეთესი გაყიდვებით კი არა, უკეთესი მარჟებით ხდება… ეს მხოლოდ…

-

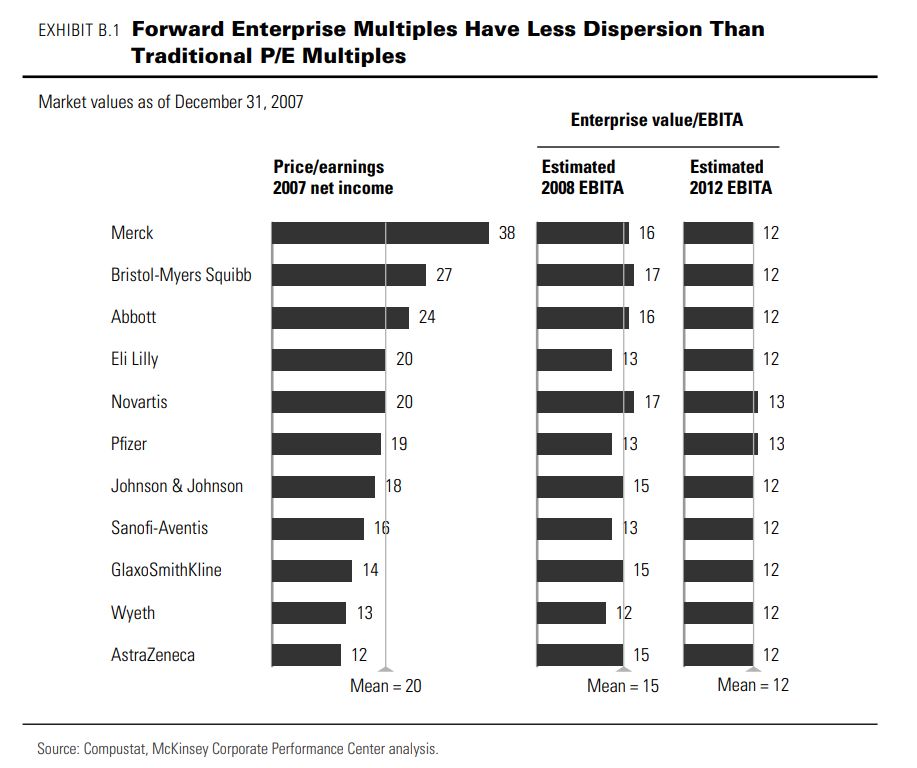

ღირს თუ არა ფასიან ქაღალდებში ინვესტირება P/E მაჩვენებელზე დაყრდნობით? ბევრი ინვესტორი იყენებს შეფასების ძირითად მულტიპლიკატორად P/E-ს. თვილიან რომ, თუ ეს მაჩვენებელი ისტორიულთან, კონკურენტებთან ან/და საშუალო დარგობრივთან შედარებით დაბალია, ე.ი. დაუფასებელია და მოსალოდნელია აქციების ფასის გაზრდა. მაგრამ არის ეს ასე? P/E-ს დადებითი მხარე ის არის, რომ ის ორგანიზაციის ღირებულების განმსაზღვრელი მთავარი ფუნდამენტური მაჩვენებლებით იხსნება (ROIC, Growth,…

-

მნიშვნელოვანი მომენტები, რომლებიც სტარტაპის #Exit Valuation-ის დროს მსგავსი კომპანიების ფარდობითობის მაჩვენებლების შედარებისას უნდა გავითვალისწინოთ: 1. მნიშვნელოვანია მაჩვენებლების სწორად შერჩევა. სტარტაპის შემთხვევაში Revenue/Enterprise Value – უფრო მოსახერხებელი მაჩვენებელია ხოლმე, რადგან სწრაფი ზრდის ფაზაში ორგანიზაციას მოგება შესაძლოა საერთოდ არ ქონდეს… 2. მაჩვენებლების შერჩევისას, ყურადღება უნდა მიაქციო, წილადის როგორც მნიშვნელს ასევე მრიცხველს. მაგალითად, შესადარებელ კომპანიებს ხშირად აქვთ ხოლმე…

-

Investors use the PEG ratio to assess investment decisions. The formula is as follows: PEG = (P/E) / (EGR)

-

When evaluating organizations with multiples valuation, it is crucial to consider comparable companies. Here, the main components of creating the fundamental formula for valuation are: