შერწყმა-შესყიდვები

-

რა ხდება ფასიანი ქაღალდების ბაზარზე ერთი კომპანიის მიერ მეორეს შესყიდვისას ან თანაბარ-უფლებიანი შერწყმისას? ასეთი ოპერაციები ხშირდება ეკონომიკის აღამვლობის ფაზაში. ზოგჯერ სახელმწიოფო რეგულაციებიც ასტიმულირებს. მაგრამ, იმის გასაგებად თუ რა ცვლილებებს გამოიწვევს ოპერაცია, პირველ რიგში უნდა გავერკვეთ რეალურ მოტივაციაში, – არის ოპერაცია რეალურად სარგებლის მომტანი თუ უბრალოდ ამბიციური მენეჯმენტის უტვინო გადაწყვეტილებაა… ძალიან ხშირად ასეთი ოპერაციები კრახით მთავრდება……

-

ჩახსნას, როგორც მოვლენას, ბაზარი დადებითად აფასებს, მიუხედავად იმისა რომ ასეთ გადაწყვეტილებებს მენეჯმენტი, როგორც წესი, გაურბის. თუმცა, ჩახსნა ყოველთვის არ ქმნის ღირებულებას, და ზოგჯერ უარყოფით შედეგებსაც იძლევა. მაკკინზის* კვლევებით, განსაკუთრებული მნიშვნელობა აქვს პროცედურის დროში სწრაფად შესრულებას. მაგალითად, იმ შემთხვევებში სადაც პროცესი 6 თვეზე ადრე დასრულდა, მიღებულმა ჭარბმა მოგებამ საშუალოდ 6%-ი შეადგინა, ხოლო სადაც პროცესი 13-24 თვეში…

-

შერწყმა-შესყიდვა შეიძლება განხორციელდეს, როგორც ფულით ასევ ახალი კომპანიის აქციების გადაცემის გზით. რა განსხვავებაა? როცა ფულით ხდება შესყიდვა, მაშინ ტრანზაქციის მთელ რისკს ინაწილებენ შემსყიდველი ორგანიზაციის აქციონერები. აქციებით შესყიდვის შემთხვევაში კი ტრანზაქციის რისკი ნაწილდება გამყიდველი ორგანიზაციის აქციონერებზეც. რა რისკზეა საუბარი? საუბარია იმაზე რომ შესყიდვისას შესაძლებელია ზედმეტად მაღალი პრემიუმის გადახდა. როცა ერთი ორგანიზაცია ყიდულობს მეორეს, მას ესმის რომ…

-

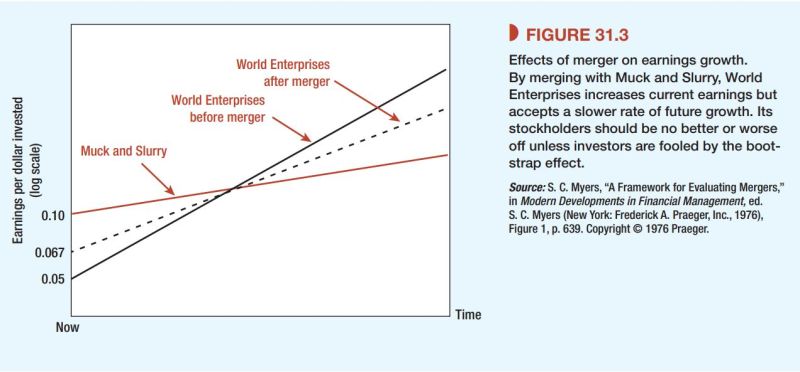

მენეჯერები შერწყმა-შესყიდვას ხშირად ამართლებენ იმით, რომ ოპერაცია არის Accretive, ანუ EPS-ი იზრდება, და ამიტომ აქციონერები კმაყოფილები უნდა იყვნენ. თუმცა, ბაზარი ყურადღებას აქცევს არა ტრანზაქციულ ბუღალტერიას, არამედ იმას იქმნება თუ არა ღირებულება რეალურად. ქვემოთ ცხრილში განხილულია ჰიპოთეტური მაგალითი, რომელიც აჩვენებს ორგანიზაციის ღირებულების ჩამოშლას, EPS-ის ზრდის მიუხედავად. ორი ვერსიაა განხილული, – შეთანხმება ქეშით და შეთანხმება აქციებით. თავიდანვე…

-

მაკკინზის კვლევის მიხედვით, (1999-2013წ, 1770 ტრანზაქცია) ორგანიზაციების შესყიდვების შედეგად, შემსყიდველი და შესყიდული ორგანიზაციების კომბინირებული ღირებულება საშუალოდ 5.8%-ით გაიზარდა*. შესყიდვების 95%-შემთხვევებში, შესყიდული ორგანიზაციების ღირებულება შემსყიდველის კაპიტალიზაციის 5%-ზე ნაკლებს წარმოადგენს*. ზოგადად შერწყმა-შესყიდვის შედეგად მიღებული სინერგია, რთული მოსაპოვებელია, თუმცა გამოცდილი პრაქტიკოსები ღირებულების შემქმნელ რამოდენიმე ტიპს გამოყოფენ: ამათ გარდა კიდევ გამოყოფენ რამდენიმეს, რომლებიც პრაქტიკაში იშვიათია, რადგან რთული შესასრულებელია: და…

-

“როცა ბრწყინვალე რეპუტაციის მქონე მენეჯმენტის გუნდი ხვდება ცუდი რეპუტაციის მქონე ბიზნესს, ბიზნესის რეპუტაცია არ იცვლება” – უორენ ბაფეტი ღირს თუ არა ორგანიზაციამ, რისკების დივერსიფიცაციის მიზნით, ინვესტირება გააკეთოს არაკორეალციულ ბიზნესებში? როგორც გრაფიკიდან ჩანს, ეს კარგი იდეა არ არის. საქმე იმაშია რომ, ჯერ ერთი, ინვესტორებს თავად შეუძლიათ რისკების დივერსიფიკაცია გაცილებით უფრო ეფექტურად ვიდრე ორგანიზაციას, და მეორეც, ორგანიზაციას…

-

It’s a widely spread misconception when investors believe that purchasing a company with a high P/E ratio from a company with a low P/E ratio automatically corrects both ratios to the higher one and not the average…