Growth

-

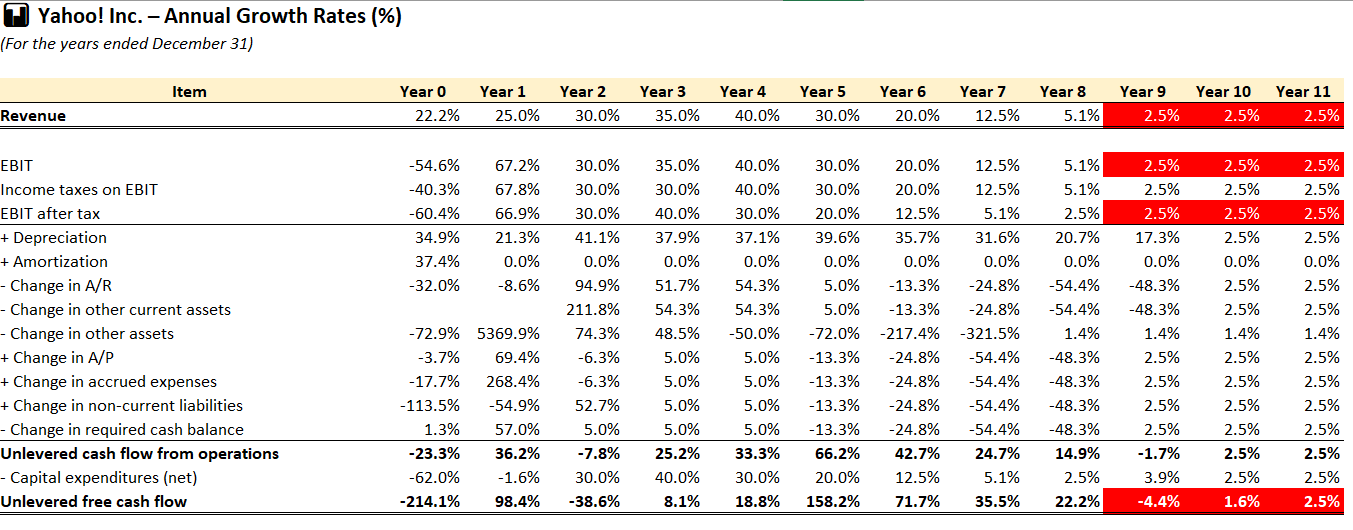

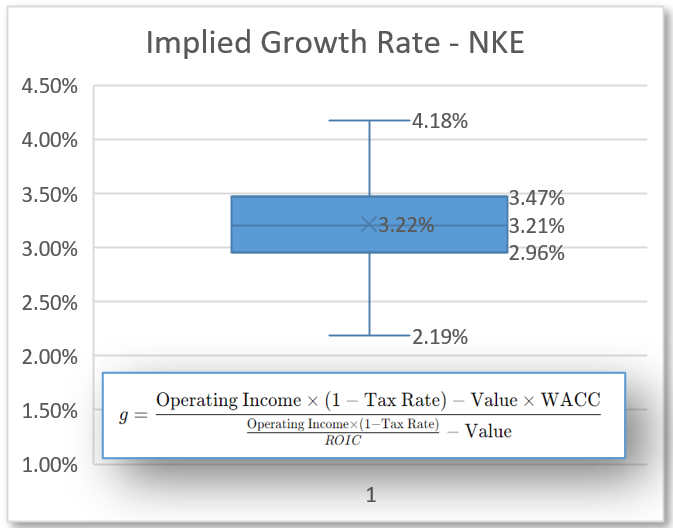

ბიზნესის შეფასებისას გავრცელებული შეცდომაა, სტაბილური, ანუ გრძელვადიანი ზრდის პერიოდის დასაწყისში თავისუფალი ფულის ოდენობის არასწორად განსაზღვრა (FCF [t+1]), რაც ძალიან დიდ სხვაობას იძლევა საბოლოო შედეგში. საქმე იმაშია, რომ სწრაფი ზრდის ეტაპიდან სტაბილური ზრდის ეტაპზე გადასვლის პერიოდში იცვლება ბევრი მონაცემი ბალანსში. მაგალითად, აღარ არის საჭირო ინვესტიციების ზრდა ინვენტარში, მოკლევადიანი აქტივებისა და ვალდებულებების დელტა კორექტირდება და საჭიროა რაღაც…

-

როცა მონოცენტრული ქალაქის მოდელი განვიხილეთ, უძრავი ქონების ღირებულების აღწერა მოვახდინეთ ქირების და არა ფასის ჭრილში. რა თქმა უნდა ქირების დონე პირდაპირ კავშირშია უძრავი ქონების ფასებთან, თუმცა მიმდინარე ქირის გარდა არის კიდევ ორი ფაქტორი: ქირის ზრდის განაკვეთი და ბუნდოვანების დონე (ამ ჩანაწერის გასაგებად საჭიროა მოდელის ცოდნა: Monocentric City Model) ზრდის განაკვეთი როგორც მონოცენტრული ქალაქის მოდელი აჩვენებს,…

-

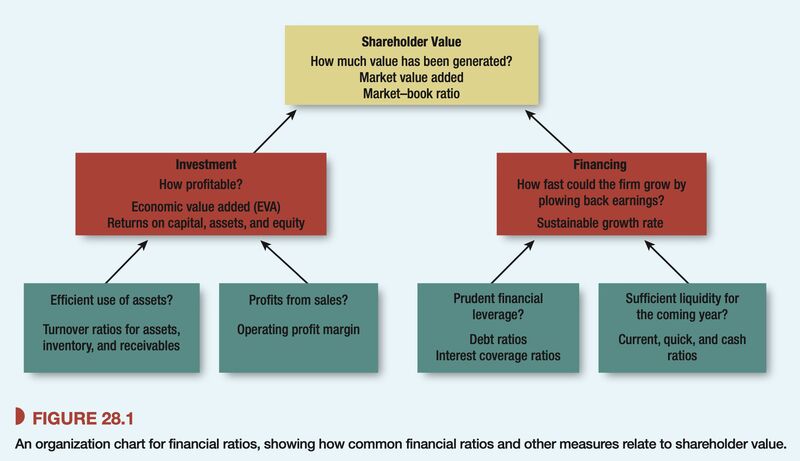

ფასიანი ქაღალდების ყიდვისას სწორი გადაწყვეტილება რომ მიიღო, უნდა შეძლო ორგანიზაციის ფინანსური მაჩვენებლების შეფასება. ეს ჯადოსნურ სარკეს ვერ ჩაანაცვლებს, მაგრამ სწორი კითხვების დასმაში ნამდვილად დაგეხმარებათ. ფინანსური მაჩვენებლები დღეს იმდენია ადამიანი შეიძლება ჩაიკარგოს. ამიტომ მომეწონა ეს სქემა ფოტოზე, რომელიც კარგად აჯამებს მაჩვენებლების მიზნებს და კავშირებს. მარცხენა მხარეს ორგანიზაციის მიერ მიღებული საინვესტიციო გადაწყვეტილებებია (სად ვდებ ფულს), მარჯვნივ ფინანსური…

-

ზრდის ტემპების სტაბილურობის შეფასებისას მთავარი კითხვაა, თუ ვინ განიცდის ზარალს კონკრეტული ორგანიზაციის ზრდის გამო? რა ძალები გააჩნიათ დაზარალებულებს და შეუძლიათ თუ არა მათ ზრდის შეფერხება… 1997-2007 წლებში შესწავლილი 500 გლობალური კომპანის კვლევა აჩვენებს, რომ რეალური საშუალო წლიური ზრდა 5.9% იყო. ამასთან მხოლოდ ორგანიზაციების 1/3-ის ზრდა აჭარბებდა 10%-ს და ისიც შერწყმებისა და სხვა ორგანიზაციების შესყიდვის ჩათვლით*…

-

არის თუ არა ქვეყნის მშპ-ს ზრდა და კორპორატიული მოგება კორელაციაში? საინვესტიციო თვალსაზრისით მნიშვნელოვანი კითხვაა, რომელზეც განსხვავებული მოსაზრებები არსებობს… საქმე იმაშია რომ განვითარებულ ქვეყნებში რეალური მშპ-ს ზრდის ტემპი სტაბილურია, მაშინ როცა რეალური კორპორაციული მომგებიანობა მერყევი. შტატების მაგალითზე, ბოლო 100 წლის განმავლობაში რალური (ინფლაცია ამოღებული) მომგებიანობა მინუს 5%-დან პლუს 14%-მდე იცვლებოდა, მაშინ როცა რეალური მშპ-ს ზრდა 3%-4%…

-

რა შეცდომა შეიძლება დაუშვა სხვისი პროთფელის რეპლიკაციისას? საკმაოდ დიდია ცდუნება იმისა რომ იყიდო აქცია, რომელიც ცნობილი ინვესტორის პორთფელშია. რატომაც არა? ბილი აკმანს ან ვორენ ბაფეტს ხომ დიდი გამოცდილება აქვთ, ფლობენ ზღვა რესურსებს სწორი გადაწყვეტილების მოსამზადებლად და ასევე (ნუ იტყვით და) შანსი იმისა, რომ ინზაიდერულ ინფორმაციას ფლობდნენ საკმაოდ დიდია. საქმე იმაშია რომ აქციის ყიდვა ერთია და…

-

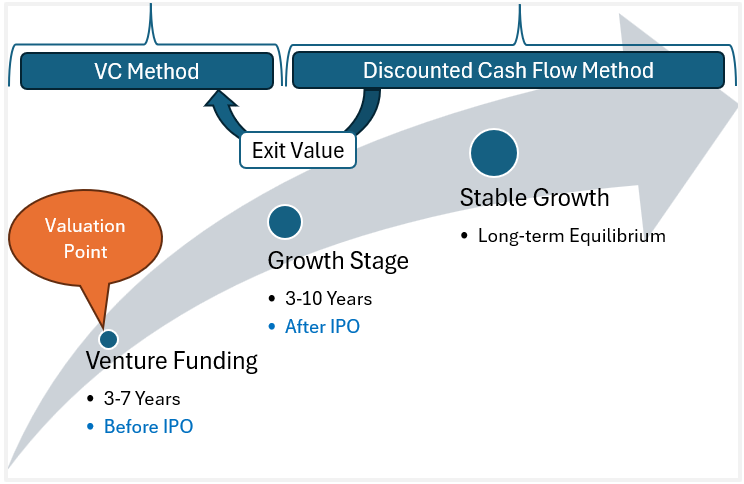

ორგანიზაციის შეფასების Venture Capital (VC) მეთოდის გამოყენება იწყება Exit Valuation-ით, ანუ იმ ღირებულების განსაზღვრით, რომელიც ორგანიზაციას სავარაუდოდ ექნება მაშინ როცა ფონდი წარმატებულ გასვლას გააკეთებს (IPO-ზე გავა ორგანიზაცია ან მოხდება PE ფონდზე მიყიდვა). აქ შეფასების ორი გზაა, – მულტიპლიკატორების მეთოდის გამოყენება (შედარებითი) ან ფულადი ნაკადების დისკონტირების (DCF) მეთოდის გამოყენება (აბსოლიტური). ამ ჩანაწერში DCF-ზე ვისაუბრებ. ორგანიზაცის ცხოვრება…