DCF Valuation

-

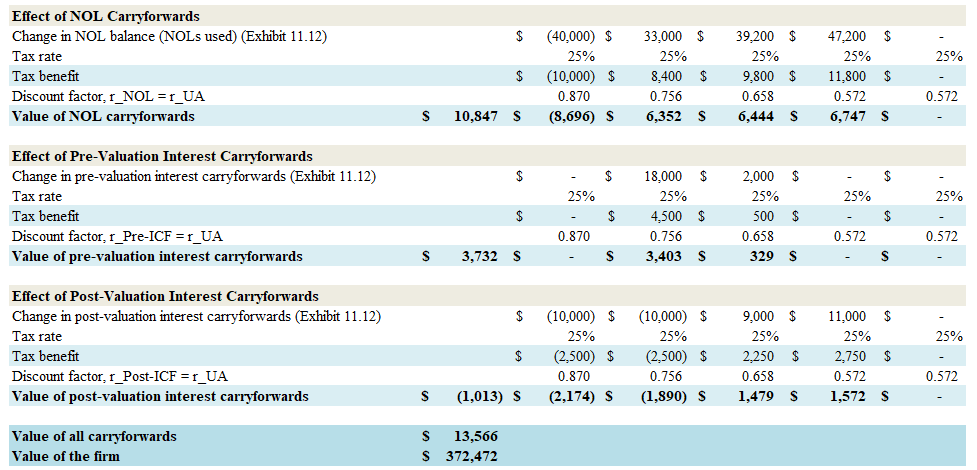

ორგანიზაციის დაგროვებული წაგება აქტივია საგადასახადო დანაზოგების კუთხით, ამიტომ შეფასებისას გათვალისწინებული უნდა იქნას. ასეთ აქტივს ორი ნაწილად ყოფენ – Net Operating Loss (NOL) და Interests Carryforwards… ეს უკანასკნელი ჩნდება ზოგი ქვეყნის იმ საგადასახადო კანონმდებლობით, რომელიც არეგულირებს საპროცენტო ხარჯების საგადასახადო მიზნებისთვის აღიარების ლიმიტებს. ანუ, შეიძლება ორგანიზაციას ქონდეს საპროცენტო ხარჯი მაგრამ მისი, საგადასახადო მიზნებით, ხარჯებში მთლიანად აღიარება ვერ…

-

ბიზნესის შეფასებისას გავრცელებული შეცდომაა, სტაბილური, ანუ გრძელვადიანი ზრდის პერიოდის დასაწყისში თავისუფალი ფულის ოდენობის არასწორად განსაზღვრა (FCF [t+1]), რაც ძალიან დიდ სხვაობას იძლევა საბოლოო შედეგში. საქმე იმაშია, რომ სწრაფი ზრდის ეტაპიდან სტაბილური ზრდის ეტაპზე გადასვლის პერიოდში იცვლება ბევრი მონაცემი ბალანსში. მაგალითად, აღარ არის საჭირო ინვესტიციების ზრდა ინვენტარში, მოკლევადიანი აქტივებისა და ვალდებულებების დელტა კორექტირდება და საჭიროა რაღაც…

-

საინტერესოა რომ ორგანიზაციის ღირებულების გამოსახვა შესაძლებელია ერთი მარტივი ზრდის განაკვეთით მიუხედავად იმისა, რომ ორგანიზაცია შეიძლება საწყის ეტაპზე სწრაფად იზრდებოდეს და გრძელვადიანი სტაბილური ზრდა სხვა იყოს… ქვემოთ ცხრილი სწორედ ამას აჩვენებს. მაგალითად, თუ დავუშვებთ რომ ზრდა პირველი 5 წლის განმავლობაში წლიური 25% იქნება, ხოლო 5 წლის შემდეგ დასტაბილურდება და მხოლოდ 3% იქნება, საშუალო შეწონილი ზრდა 7.3%-ი…

-

Discounted #Equity Free Cash Flow – მეთოდს შედარებით იშვიათად მაგრამ მაინც იყენებენ. ასეთ შემთხვევაში ხდება არა ორგანიზაციის, არამედ პირდაპირ კაპიტალის ნაწილზე მოსული თავისუფალი ფულადი ნაკადების დისკონტირება და თან კაპიტალის ღირებულების განაკვეთით და არა აქტივების, ან შეწონილით… ეს უფრო რთული საანგარიშოა, რადგან უფრო დეტალური ინფორმაციის ცოდნას მოითხოვს, განსაკუთრებით პრივილეგირებული აქციების, ოფციების და სხვა წარმოებულების შესახებ… WACC…

-

ორგანიზაციის ღირებულება ჰორიზონტის მიღმა: ორგანიზაციის ღირებულება იქმენება მომავლის ფულადი ნაკადებით. როგორც წესი ამ ფულად ნაკადებს ორ (ზოგჯერ სამ) ნაწილად ყოფენ, ზრდის ეტაპი და სტაბილურობის ეტაპი. ისმის კითხვა, ორგანიზაციის ღირებულების რა წონა მოდის ახლო მომავალზე და რა წონა, ჰორიზონტის მიღმა მომავალზე. ცხრილში, მოცემულია სხვადასხვა დისკონტირების განაკვეთისა და სტაბილური ზრდის ტემპის შემთხვევაში, ღირებულების რა წონა მოდის 10…

-

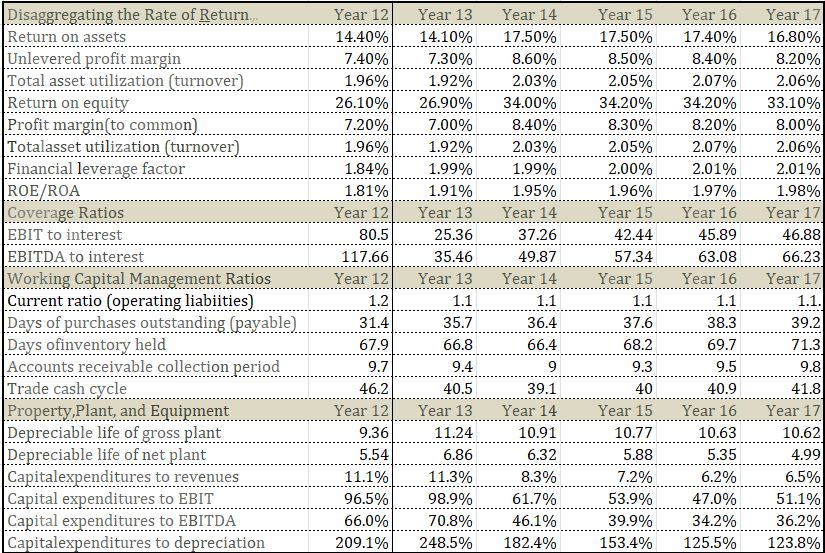

როცა ორგანიზაციის შინაგანი ღირებულების შეფასების პროცესში ფინანსურ მოდელს ვაგებთ და მომავლის პროგნოზებს ვაკეთებთ, აუცილებელია გადამოწმება თანაფარდობის მაჩვენებლებით… თუ რომელიმე მათგანი ამოვარდნილია საერთო სტატისტიკიდან ეს ნიშნავს, რომ ან მოდელშია შეცდომა, ან პროგნოზებში. ქვემოთ მოცემულია ძირითადი მაჩვენებლების ჩამონათვალი რის მიხედვითაც მოდელის გადამოწმება ხდება ხოლმე. წყარო:Corporate Valuation Theory, Evidence and Practice – by M. E. Zmijewski; R. W.…

-

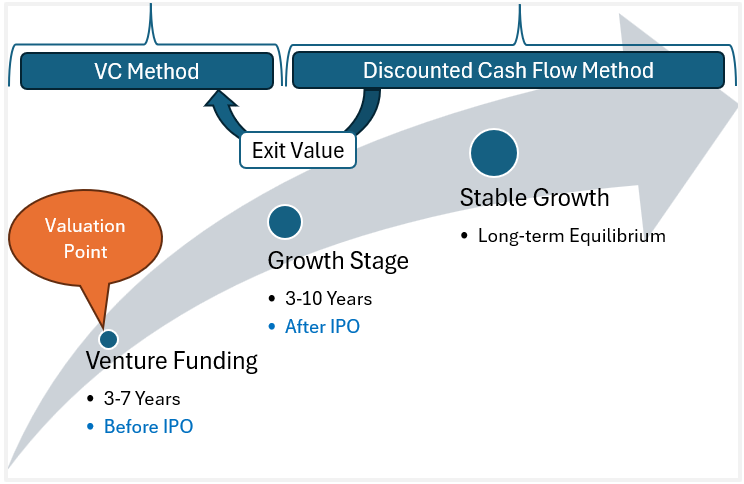

ორგანიზაციის შეფასების Venture Capital (VC) მეთოდის გამოყენება იწყება Exit Valuation-ით, ანუ იმ ღირებულების განსაზღვრით, რომელიც ორგანიზაციას სავარაუდოდ ექნება მაშინ როცა ფონდი წარმატებულ გასვლას გააკეთებს (IPO-ზე გავა ორგანიზაცია ან მოხდება PE ფონდზე მიყიდვა). აქ შეფასების ორი გზაა, – მულტიპლიკატორების მეთოდის გამოყენება (შედარებითი) ან ფულადი ნაკადების დისკონტირების (DCF) მეთოდის გამოყენება (აბსოლიტური). ამ ჩანაწერში DCF-ზე ვისაუბრებ. ორგანიზაცის ცხოვრება…