DCF Valuation

-

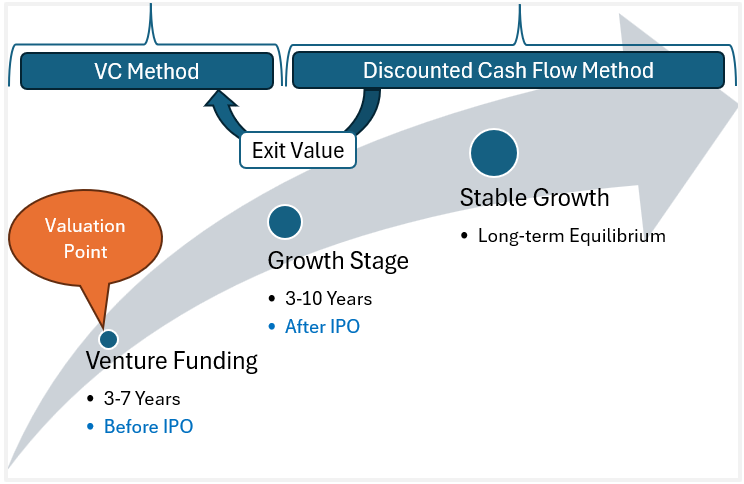

ორგანიზაციის შეფასების Venture Capital (VC) მეთოდის გამოყენება იწყება Exit Valuation-ით, ანუ იმ ღირებულების განსაზღვრით, რომელიც ორგანიზაციას სავარაუდოდ ექნება მაშინ როცა ფონდი წარმატებულ გასვლას გააკეთებს (IPO-ზე გავა ორგანიზაცია ან მოხდება PE ფონდზე მიყიდვა). აქ შეფასების ორი გზაა, – მულტიპლიკატორების მეთოდის გამოყენება (შედარებითი) ან ფულადი ნაკადების დისკონტირების (DCF) მეთოდის გამოყენება (აბსოლიტური). ამ ჩანაწერში DCF-ზე ვისაუბრებ. ორგანიზაცის ცხოვრება…

-

ცხრილში მოცემულია ორგანიზაციის ღირებულების ჩაშლა სხვადასხვა შემადგენლებად. იგივე ეკონომიკური ბალანსია. იმისათვის, რომ აქციის სამართლია ფასზე გავიდეთ ძირითადი ბიზნესის ღირებულებას უნდა დავუმატოთ ზედმეტი აქტივები, გამოვაკლოთ არასაოპერაციო ვალდებულებები და შედეგი გავყოთ აქციების რაოდენობაზე. იოლი არ არის ამ დამატებითი შემადგენლების ჯერ გამიჯვნა და შემდეგ ცალცალკე შეფასება, ზოგჯერ ისეთივე შრომატევადია როგორც ძირითადი ბიზნესის გათვლები. შემადგელების სტრუქტურა როგორც წესი ასეთია:

-

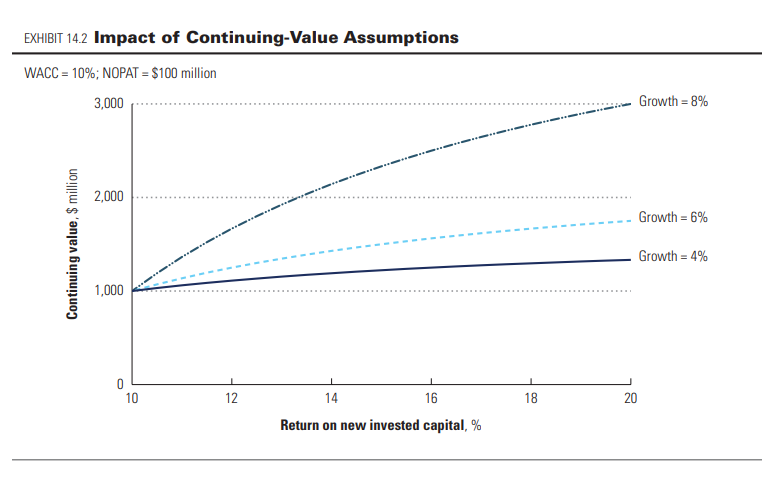

ჰორიზონტს მიღმა პროგნოზირებას გამარტივებული ფორმულებითაც აკეთებენ ხოლმე, რაც ორ უკიდურესობას იწვევს. ფოტოზე ნაჩვენებია ასეთი შემთხვევებისთვის როგორ პროგნოზირდება ნაგულისხმები ROIC-ი. ასეთ შემთხვევაში ძირითადი ფორმულაში ROIC-ის WACC-ით ჩანაცვლებისას, ასეთ ფორმულაზე გავდივართ: ფოტოზე ნაჩვენებია, რომ თუ ამ ფორმულით ვისარგებლებთ, ROIC მიისწრაფის WACC-ის კენ; და თან g მნიშვნელობას დაკარგავს ღირებულების შექმნის ნაწილში. 2. აკეთებენ დაშვებას რომ ორგანიზაცია განაგრძობს ზრდას…

-

განსაკუთრებით ინოვაციურ ორგანიზაციებში, ფიქრობენ რომ ორგანიზაციის მთელი ღირებულება ჰორიზოტის მიღმა შეფასებებს უნდა ქონდეს, რაც განუზღვრელობის განცდას ზრდის და შეფასების მიმრთ სკეპტიციზმს იწვევს. თუმცა შესაძლებელია, ღირებულება დანახულ იქნას სხვა ჭრილშიდაც. როგორც ფოტოზეა მოცემული. მეორე სვეტი აჩვენებს იმავე ღირებულების დაშლას, არსებულ და ახალ პროდუქტებად, საიდანაც ჩანს რომ ინოვაციურ ბიზნესშიც კი, ახალი პროდუქტების წონა სინამდვილეში არსებულთან შედარებით მცირეა…

-

ჰორიზონტის შემდეგ ღირებულების დათვლისთვის საჭიროა ფინანსური მაჩვენებლების სტაბილურობის აღიარება. რას ნიშნავს ეს? წყარო:#VALUATION – Measuring and Managing the Value of Companies7th EditionMcKinsey & CompanyTim Koller, Marc Goedhart, David Wessels

-

ორგანიზაციის ღირებულება რომ დავყოთ ორ ნაწილად, ახლო პერიოდის და შემდგომი პერიოდის ღირებულებებად, აღმოჩნდება რომ სხვადასხვა სექტორში ამ ორი ნაწილის პროპორცია განსხვავებულია. ამასთან ჰორიზონტის შემდგომი ღირებულების წონა ნებისმიერ შემთხვევაში ბევრად უფრო დიდია (იხ ფოტო). პირველი ეტაპი სასურველია 10-15 წლიანი მაინც იყოს, იმიტომ რომ ამაზე ნაკლები პერიოდის აღება იწვევს ღირებულების დაუფასებლობას. ანუ როგორც პრაქტიკოსები ამბობენ სურათი ზედმეტად…

-

როგორც #Invested Capital-ის დასათვლელად ხდება ბალანსის რეორგანიზაცია, ისე #NOPAT-ის დასათვლელად ხდება მოგება-ზარალის გადაწყობა. მაკკინზელები მოგება ზარალის საოპერაციო ნაწილის დალაგებას გვირჩევენ #EBITA დონეზე, არც #EBITDA და არც #EBIT (ნახეთ ცხრილი). რატომ? EBITDA არ გამოდგება, რადგან მატერიალური აქტივები სინამდვილეში ცვდება, და ბუღალტერიაში გატარებული ცვეთა ზუსტად არა, მაგრამ დაახლოებით მაინც აღწერს აქტივის რეალურად გაუფასურებულ მდგომარეობას. ამიტომ ცვეთა რეალური ხარჯია და არა ბუღალტრული. EBIT არ გამოდგება იმიტომ, რომ…