Interest Rates

-

ითვალისწინებთ თუ არა დეფოლტის რისკს, როცა ქართულ ბაზარზე ობლიგაციებს ყიდულობთ? თუ კი, – კონკრეტულად როგორ? არსებობს ესეთი საინტერესო მაჩვენებელი – RORAC (Return on Risk Adjusted Capital), რომელიც პირველად Bankers Trust-მა (შეიძინა Deutsche Bank-მა 1998 წელს) გამოიყენა და შემდეგ თითქმის ყველა მსხვილმა ამერიკულმა და ევროპულმა ბანკმა ჩაუშვა რისკების მართვის სისტემაში. ფორმულა აღწერს უკუგებას კაპიტალის იმ მოცულობაზე…

-

სესხის/ობლიგაციის საპროცენტო განაკვეთის განმსაზღვრელი ფაქტორები: i (j) = f (IP, RIR, DRPj, LRPj, SCPj, MPj) სადაც, IP – #Inflation premium – ინფლაციის პრემიუმი – სამომხმარებლო ფასების ინდექსის ზრდის მოლოდინის საზღაური; RIR – #Real interest rate – რეალური საპროცენტო განაკვეთი – მოთხოვნილი საპროცენტო განაკვეთი ნულოვანი ინფლაციის პირობებში; DRP (j) – #Default risk premium on the j security…

-

ობლიგაციებსა და ფიქსირებულ შემოსავლიან სხვა აქტივებზე საპროცენტო რისკის გავლენის შესაფასებლად იყენებენ ისეთ მაჩვენებლებს როგორიც არის Duration, Modified Duration, Dollar Duration, Effective Duration, Convexity და Portfolio Duration. (Macauley) Duration – იანგარიშება მომავალში მოსალოდნელი თითოეული ტრანშის PV-ებზე გადახდის პერიოდების (წლების) შეწონვით. საბოლოო ჯამში ვიღებთ საშუალო შეწონილ პერიოდს (წლების რაოდენობას), რომელიც განსაზღვრავს აქტივის ფასის მგრძნობელობას საპროცენტო განაკვეთზე. აქტივის…

-

ფიშერის ეფექტი: რაც უფრო მაღალია ინფლაციის მოლოდინი, მით უფრო დიდია წნეხი ფასიანი ქაღალდების ბაზარზე ფიშერის ფორმულა:i = (RIR + Expected-IP) + (RIR*Expected (IP)). i – ნომინალური საპროცენტო განაკვეთიRIR – რეალური საპროცენტო განაკვეთიExpected-IP – მოსალოდნელი ინფლაციაExpected (IP) – მოსალოდნელი ცვლილება ინფლაციის განაკვეთში ინტუიციურად: ნომინალური საპროცენტო განაკვეთების დონე დაახლოებით უდრის რეალურს + ინფლაციის მოლოდინი (ფორმულის მეორე ნახევარი ძალიან მცირე ციფრია).…

-

დეფოლტის რისკი: DRP = Ji – Ti დეფოლტის ანუ კრედიტის რისკი, არის რისკი იმისა რომ გადამხდელი დააგვიანებს ან ვერ გადაიხდის ტრანშს (პროცენტს ან ძირს) შეთანხმებულ ვადებში. რაც მაღალია ასეთი რისკი მით მეტია პრემია რასაც რისკითვის ბაზარი მოითხოვს. შესაბამისად, რისკის პრემია (DRP) არის სხვაობა არასახაზინო ვალდებულებებსა და სახაზინო ვალდებულებებს პროცენტს შორის (სხვა თანაბარ პირობებში). წყარო:Financial Markets…

-

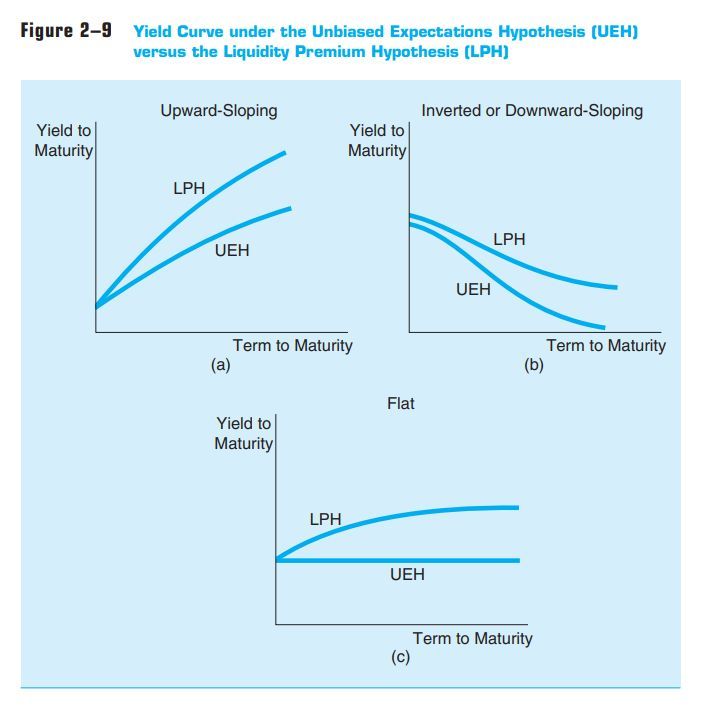

Unbiased Expectations Theory – რა მოლოდინი აქვს ბაზარს საპროცენტო განაკვეთების მიმართ? ობიექტური მოლოდინების თეორია, შინაარსობრივად ამბობს ესეთ რამეს: გრძელვადიანი საპროცენტო განაკვეთები დამოკიდებულია მოკლევადიანი საპროცენტო განაკვეთების მოლოდინებზე ყოველ მომდევნო პერიოდში. ინტუიციური მსჯელობა ასეთია: თუ ინვესტორს აქვს მოლოდინი რომ საპროცენტო განაკვეთები ერთ წლიან ბონდებზე ყოველ მომდევნო პერიოდში გაიზრდება, და შეუძლია ყოველ მომდევნო პერიოდში იყიდოს ერთ-წლიანი ბონდები, მაშინ…

-

ფული შეიძლება განიხილო როგორც ნეგატიური NPV- აქტივი რადგან არ არის ჩაშვებული პროცენტის გამომუშავებაში, მეორე მხრივ კი შეიძლება განიხილო როგორც დადებითი NPV შესაძლებლობაში ინვესტირების ოფცია, ან მოვლენების ცუდად განვითარების შემთხვევაში ვალდებულების გადახდის დაზღვევა. შესაბამისად, ყოველთვის არსებობს, ლიკვიდური აქტივების გაჩერების რაღაც ოპტიმალური ოდენობა (თუმცა კონკრეტული თეორია რომელიც ამ ექვილიბრიუმს დაადგენს, ჯერ არ შემხვედრია). “ლიკვიდობის რისკის პრემიის” ინტეგრირება…