Growth

-

სტარტაპების შეფასების #VC Method-ის გააზრებისას ერთ ასეთ საინტერესო მომენტს წავაწყდი: როგორც ადრე ვახსენე საინვესტიციო ფონდმა უნდა გასცეს პასუხი კითხვას, თუ რა ეღირება სტარტაპი, როცა ფონდი მას დატოვებს? წინა ჩანაწერში ვთქვი, რომ შეფასებისას ძირითადად ანალოგიური სტარტაპების IPO-ზე გასვლის ღირებულებების სტატისტიკას იყენებენ, თუმცა უფრო გამოცდილი ინვესტორები ცდილობენ ჩვეულებრივი DCF-მეთოდის გამოყენებას… DCF მეთოდის გამოყენების ნაკლად ხშირად ასახელებენ იმას,…

-

ფინანსური მართვის ცენტალური ამოცანა ორგანიზაციის ღირებულების მატებაა, ამიტომ იმის გააზრება თუ რა და როგორ ქმნის ღირებულებას კრიტიკულად აუცილებელია. ამის გასააზრებლად კი კარგი ფორმატია ღირებულების შექმნის ხის ამსახველი დიაგრამა: პირველ რიგში დავიწყოთ იმით, რომ ღირებულების ზრდის შესაძლებლობები უფრო მეტია ორგანიზაციის ქვედა დონეებში, ამიტომ დიაგრამას რაც უფრო ქვედა დონისთვის დავინახავთ, პოტენციალიც მით უკეთესად გამოჩნდება: შემდეგ, უნდა გავიაზროთ…

-

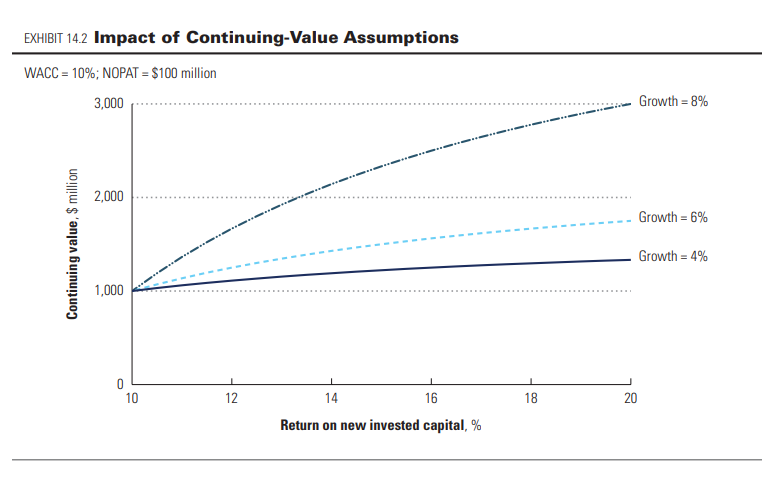

ჰორიზონტის შემდეგ ღირებულების დათვლისთვის საჭიროა ფინანსური მაჩვენებლების სტაბილურობის აღიარება. რას ნიშნავს ეს? წყარო:#VALUATION – Measuring and Managing the Value of Companies7th EditionMcKinsey & CompanyTim Koller, Marc Goedhart, David Wessels

-

კვალიფიციური პროგნოზირება აწყდება სამ მნიშვნელოვან მომენტს, რომელთა გათვალისწინება აუცილებელია შეცდომების ასარიდებლად: თეორიული ლიტერატურა დიდ წილს უთმობს აღნიშნულ საკითხს, რადგან ეს საოპერაციო ლევერეჯს/რისკს ეხება, და თან უმნიშვნელოვანეს როლს თამაშობს სტრატეგიული ფასწარმოქმნის პროცესში; სამქე იმაშია, რომ გაზრდილი მასშტაბების შედეგად, სინამდვილეში ფიქსირებული ხარჯები თითქმის ნულოვანი ხდება (ბევრ ინდუსტრიაში), მაგარამ ამას ვერ ამჩნევენ მენეჯერები. ბუნებრივია ფიქსირებული და ცვალებადი ხარჯების…

-

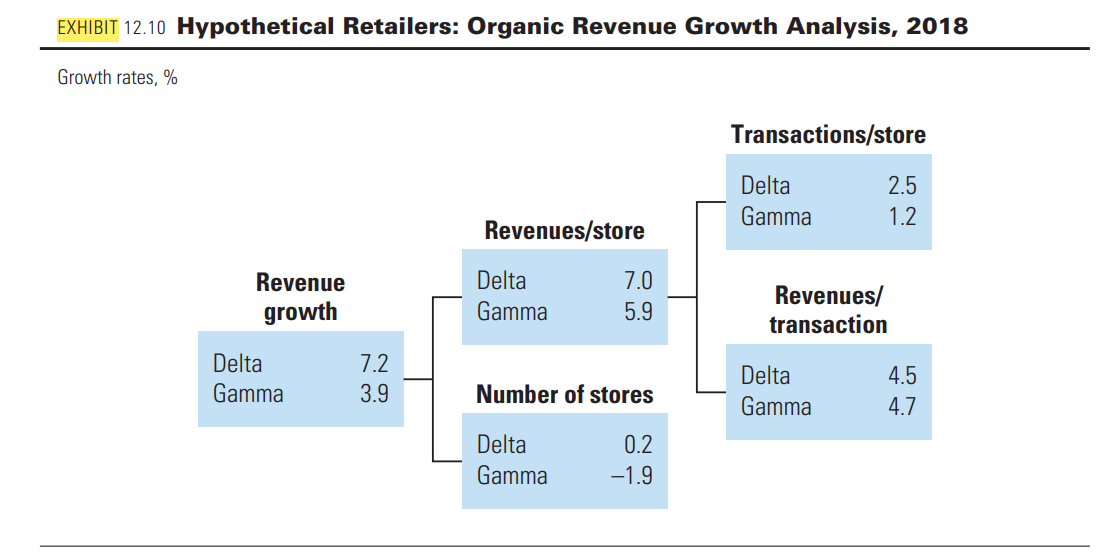

დააკვირდით ფოტოს, მარცხნივ მოცემულია ორგანიზაცია, რომელიც სწრაფად იზრდებოდა და შემდეგ მკვეთრად დაეცა ზრდის მაჩვენებელი, მარჯვნივ კი ორგანიზაციაა, რომლის ზრდა შედარებით სტაბილურია… ისტორიაზე დაყრდნობით, გაყიდვების ზრდის მაჩვენებელის პროგნოზების დამახინჯებას, როგორც წესი, ახდენს სამი ფაქტორი: 1. ცვლილებები სავალუტო კურსებში, 2. შერწყმა- შესყიდვები და 3. ცვლილებები საბუღალტრო სტანდარტებში. ვალუტა: როცა ორგანიზაცია მოქმედებს საერთაშორისო დონეზე, და სხვა ქვეყნებში, სხვა…

-

მას შემდეგ რაც ისტორიულ მაჩვენებლებს გავასუფთავებთ სავალუტო ცვლილებების, შერწყმებისა და საბუღალტრო სტანდარტების ხმაურისაგან, უნდა შევეცადოთ შემოსავლები დავინახოთ საოპერაციო მაჩვენებლებში. მაგალითად: Revenue = (Revenue / Unit) * Unit რა იწვევს შემოსავლების ზრდას? გაყიდვების რაოდენობა თუ ფასები? ამასთან შემოსავლები ერთეულზე, შეიძლება არ იყოს იგივე რაც ფასი. ფასების ზრდა შეიძლება გამოიწვიოს ინფლაციამ, ან პროდუქტების ასორტიმენტში უფრო მაღალი სეგმენტის…

-

ორგანიზაციის შეფასებისას, საინტერესოა არაფინანსური მაჩვენებლების გამოყენებაც. მაგალითად, ერთ ორგანიზაციას აქვს უკეთესი მარჟა ვიდრე მეორეს, მაგრამ რას ნიშნავს ეს? რომელი ხარჯების გამო აქვს უფრო უკეთესი მარჟა? დავუშვათ თუ სახელფასო ბიუჯეტის გამოა, ეს არგია თუ ცუდი? ქვემოთ მოცემულია ავიახაზების მაგალითი. A-ს სახელფასო ბიუჯეტი შემოსავლებთან შედარებით უფრო მაღალი აქვს ვიდრე B-ს, მაგრამ შინაარს რომ ჩავწვდეთ საჭიროა მიზიეზებში ჩასვლა.…