როგორ ითვლება პორთფელის რისკი?

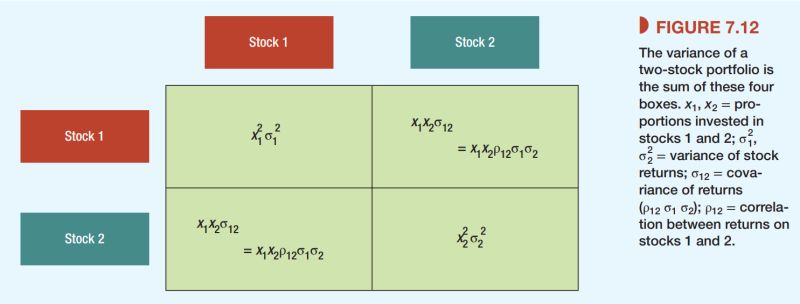

წინა ჩანაწერში ვისაუბრე დივერსიფიკაციის არსზე, ეხლა უბრალოდ თვალი შევავლოთ კონკრეტულ ფორმულებს ფოტოზე.

რაში გვჭირდება ეს ფორმულები? საქმე იმაშია რომ ნებისმიერი ორი აქტივის ერთ პორთფელში მოთავსებისას არსებობს მათი ოპტიმალური დოზები, რომელიც იძლევა მინიმალურ რისკზე მაქსიმალურ მოგებას.

დავუშვათ თეორიული მდგომარეობა, რომ თქვენ დანაზოგების შენახვა შეგიძლიათ მხოლოდ ოქროსა და ვერცხლის სახით. დივერსიფიკაციიდან გამომდინარე ვხდებით რომ უმჯობესია ორივეში გავანაწილოთ დანაზოგი ვიდრე ერთი ავირჩიოთ. მაგრამ ისმის კითხვა რამდენი ოქრო და რამდენი ვერცხლი? ეს არჩევანი კი დამოკიდებულია არა მხოლოდ მათი ფასების ფლუქტაციის (ვარიაციის) დიაპაზონზე არამედ მათ ფასებს შორის კორელაციაზეც (და შესაბამისად კოვარიაციაზე)…

ამ ფორმულების გავრცელება შესაძლებელია რამდენიმე აქტივზეც, და თეორიულად ძალიან ბევრზე, მაგრამ იმდენად რთულდება რომ ალბათ კვანტური კომპიუტერი დაგვჭირდება ბირჟებზე არსებული ყველა აქციის ანალიზი რომ გავაკეთოთ. თუმცა მაქვს კარგი ამბავიც, ეს საჭირო არ არის :), – ჯერ ერთი დივერსიფიკაციის ეფექტი მცირდება და თითქმის ნულოვანია 30 სხვადასხვა აქტივის შეძენის შემდეგ და მეორეც, თქვენ უბრალოდ შეგიძლიათ შეიძინოთ ინდექს, ან სხვა დივერსიფიცირებული ფონდების აქციები…

ამასთან, თუ მაინც ძალიან გიყვართ მათემატიკა და გსურთ თქვენი მოდელი აწყოთ ექსელში, ნახეთ ეს ბმული: https://www.youtube.com/watch?v=IRa64LEERhE&list=PL0YWlVAkCl648-wcoFuNEjR7Rsh6TfFV_

პ.ს.

შენიშნავდით რომ ეს ფორმულები ბაზრის რისკზე არაფერს გვეუბნებიან. აქ საუბარია მხოლოდ აქტივების სპეციფიურ რისკებზე, ბაზრის რისკი კი დამატებით β (ბეტა) კოეფიციენტით იზომება და ამაზე შემდეგში დავწერ…

წყარო:

Principles of Corporate Finance, – By Richard Brealey, Stewart Myers and Franklin Allen

Leave a Reply