Principles of Corporate Finance – by F. Allen, R. A. Brealey, & S. Myers

-

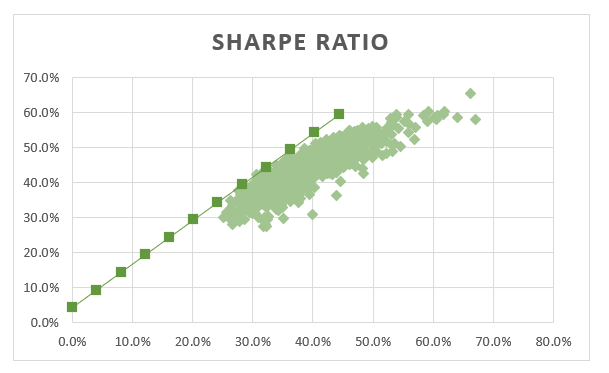

ითვლება რომ საინვესტიციო პორთფელი მით უფრო კარგად არის აგებული რაც უფრო უკეთესია შარპის თანაფარდობის მჩვენებელი (Sharpe Ratio – William F. Sharpe). მაჩვენებელი აღწერს პორთფელის რისკის პრემიუმსა და რისკს შორის თანაფარდობას. Sharpe Ratio = Risk Premium/Standard DeviationSharpe Ratio = (Return-Risk Free Rate) / δ რატომ არის ეს საინტერესო ? ქვემოთ გრაფიკზე გაფანტული წერტილების სახით მოცემულია 5 სხვადასხვა…

-

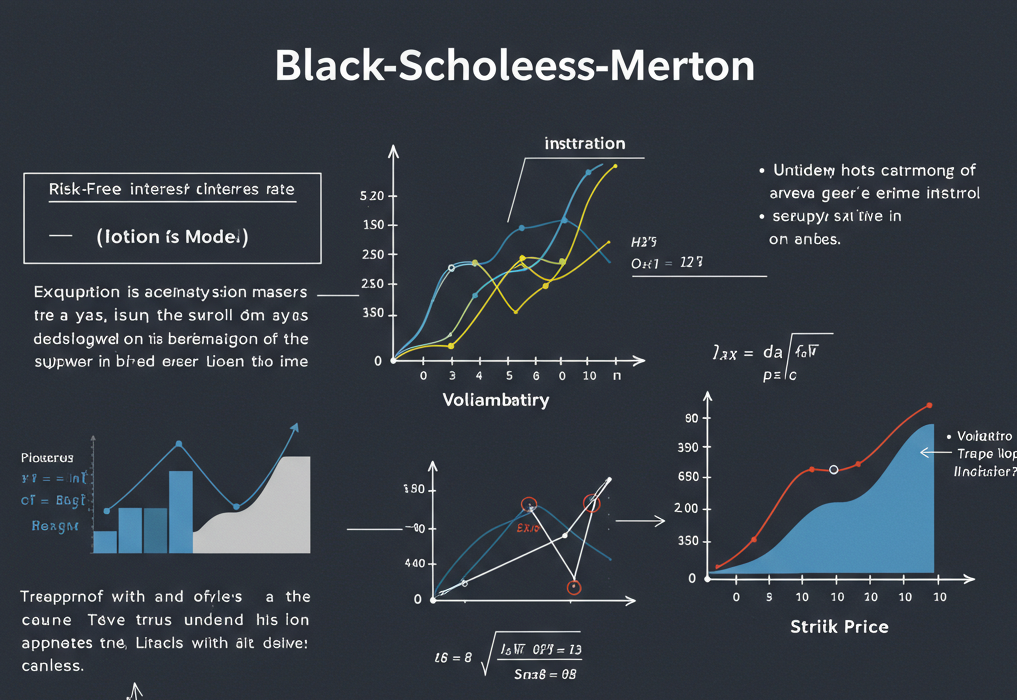

ბელკ-სკულსის (BSM) ფორმულა, ფინანსურ მეცნიერებაში იგივე წონისაა, რაც E = mc², ფიზიკაში. ფორმულამ, რევოლუცია მოახდინა ოფციების ბაზრის განვითარებაში. მისი წყალობით ავტორებმა ნობელის პრემია, ხოლო ჭკვიანმა ინვესტორებმა დიდი მოგებები დაიმსახურეს. შინაარსობრივად, BSM არის ბინომიალური მეთოდის გარდაქმნა შედეგების დისკრეტული დისტრიბუციიდან უწყვეტ დისტრიბუციამდე. თუ ბინომიალურში ბიჯების რაოდენობის გაზრდით უფრო ვარეალურებთ, მაგრამ ვართულებთ მოდელს, BSM-ში ბიჯების რაოდენობას უსასრულობამდე ვზრდით…

-

აქვს თუ არა მნიშვნელობა Income აქციას ყიდულობ თუ Growth-ს? ახდენს თუ არა აქციის ფასზე გავლენას ის რომ ორგანიზაცია დივიდენდებს არიგებს თუ სრულ ან ნაწილობრივ რეინვესტირებას აკეთებს? აქციის ფასი როგორც ყველა სხვა აქტვის შემთხვევაში გამომდინარეობს მომავალში გენერირებული ფულადი ნაკადების მოლოდინიდან. ეს ფულადი ნაკადები შინაარსობრივად ორ ნაწილად იყოფა, დივიდენდები და კაპიტალური მოგება/წაგება რასაც აქტივის ფასის ცვლილება იძლევა…

-

თქვენ იყენებთ IRR-ს პროექტის შეფასებისას? ფინანსისტების დიდი უმრავლესობა იყენებს, მაგრამ ამ მაჩვენებელს ძალიან მძიმე შეცდომაში შეყვანა შეუძლია. თუმცა იმის გამო რომ იოლი გამოსაყენებელია, თითქმის ყველა იყენებს. საქმე იმაშია, რომ IRR, აკეთებს ისეთ დაშვებას თითქოს პროექტის განმავლობაში დადებითი ფულადი ნაკადების რეინსვესტირება შესაძლებელი იყოს IRR-ის ტოლი განაკვეთით, რაც სინამდვილეს არ შეესაბამება. წმინდა მათემატიკურად კი ვაწყდებით შემდეგ ნიუანსებს:…

-

თქვენი აზრით ორგანიზაციამ უნდა გააკეთოს თუ არა დივერსიფიკაცია სხვადასხვა ბიზნეს მიმართულებებში? ეს კითხვა მნიშვნელოვანია იმიტომ რომ ფინანსურ თეორიებში ერთ ერთი ფუნდამენტური პრინციპია ღირებულებების შეკრებადობის პრინციპი (Value Additivity), რაც გულისხმობს რომ 1+1=2. PV(a) + PV(b) = PV (ab) თუმცა მეორეს მხრივ დივერსიფიკაცია აშკარად ქმნის ღირებულებას? როგორ ეწყობა ერთმანეთს ეს ორი თეორია? საქმე იმაშია რომ განვითარებულ ბაზრებზე…

-

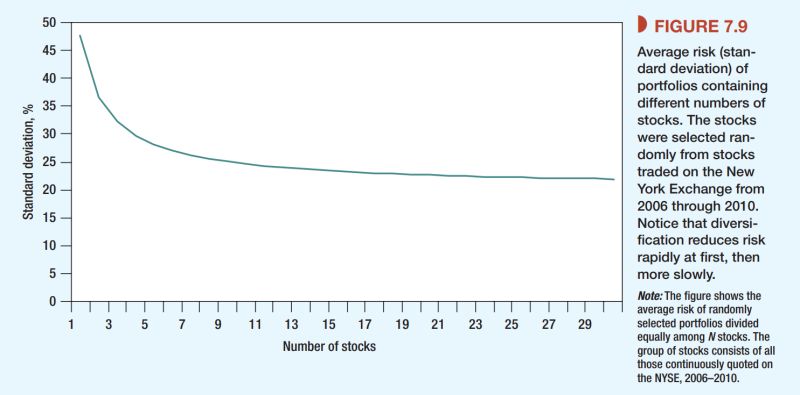

მაინც როგორ ახდენს დივერსიფიკაცია რისკების შემცირებას? ფინანსიტისთვის რისკი ნიშნავს ბუნდოვანების, ანუ პროგნოზირებული/მოსლოდნელი მოგებიდან გადახრის, დიაპაზონს. ხშირად ეს დიაპაზონი ეფუძნება ისტორიულ სტატისტიკას და გვევლინება ე.წ. სტანდარტული გადახრის (Standard Deviation) ტერმინით. ინვესტორის ამოცანაა, მოგების მაქსიმიზაცია არასტაბილურობასთან მიმართებაში. ანუ, უკუგება/რისკის თანაფარდობის მაქსიმიზაცია (Sharpe Ratio). დივერსიფიკაცია, ანუ ერთი აქტივის ნაცვლად ბევრის ყიდვა, კომბინაციების გააზრების გარეშეც კი იძლევა რისკის შემცირების…

-

წინა ჩანაწერში ვისაუბრე იმაზე თუ როგორ არის შესაძლებელი დივერსიფიკაციით, ორგანიზაციის სპეციფიური, რისკების შემცირება და ვთქვი რომ დივერსიფიკაცია გავლენას ვერ ახდენს საერთო სისტემურ, ანუ ზოგადად ბაზრის რისკებზე. წარმოიდგინეთ რომ გვაქვს ძალიან კარგად დივერსიფიცირებული პორტფელი, თუმცა ეს პორთფელი ურისკო ვერ იქნება, მისი მომგებიანობა გამოდინარე საერთო მაკროეკონომიკური მდგომარეობიდან მაინც განიცდის ფლუქტაციას. სწორედ ამ ფლუქტაციის დიაპაზონი არის კარგად დივერსიფიცირებული…