Principles of Corporate Finance – by F. Allen, R. A. Brealey, & S. Myers

-

ზოგი თვლის რომ ფამა-ფრენჩის სამ ფაქტორიანი მოდელი, უკეთესად წინასწარმეტყველებს რისკი-უკუგების კავშირს ვიდრე CAPM-ი.(Nobel Laureate Eugene Fama and researcher Kenneth French, former professors at the University of Chicago Booth School of Business). სამ ფაქტორიანი მოდელი არის კაპმის გაუმჯობესებული ვერსია, თუმცა სანამ ეს მოდელი განვითარდებოდა კიდევ არსებობდა არბიტრაჟული ფასდადების თეორია (APT), რომელიც ამბობს, რომ უკუგება დამოკიდებულია სხვადასხვა…

-

მოდიგლიანი-მილერის – კაპიტალის სტრუქტურის არარელევანტურობის (M&M) თეორემის სილამაზე იმაშია, რომ ის საინვესტიციო და ფინანსური გადაწყვეტილებების გამისჯვნის საშუალებას იძლევა. თეორემა შედგება ორი დებულებისგან: – პირველი დებულება ეყრდნობა ღირებულების შენარჩუნების (The Law of Conservation of Value), ფუნდამენტურ კანონს და ამობობს: ორგანიზაციის ღირებულება განისაზღვრება ბალანსის მარცხენა მხარეს განთავსებული ნამდვილი აქტივებით, და მნიშვნელობა არ აქვს დაფინანსების წყაროს. – მეორე…

-

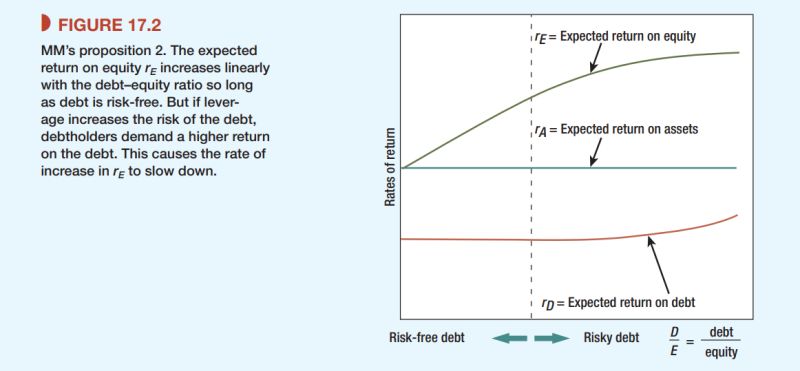

თქვენს კომპანიას ფინანსური ლევერეჯის სტრატეგია აქვს? იცით როგორია თქვენთვის ოპტიმალური D/E კვეთა? M&M თეორია ამბობს, რომ მნიშვნელობა არ აქვს ლევერეჯის დონეს, ორგანიზაციის ფასი რეალური აქტივების ღირებულებით განისაზღვრება. ინტუიციური ლოგიკა ასეთია. სესხი უფრო იაფია ვიდრე აქციების გამოშვება, ამიტომ სესხის წონის გაზრდამ მოგება უნდა გაზარდოს ერთ აქციაზე. კი მოგება იზრდება, მაგრამ რისკიც იზრდება და შესაბამისად CoE იზრდება.…

-

რას უნდა ეყრდნობოდეს ტოპ მენეჯმენტის სამოტივაციო სისტემა? ერთ-ერთი მნიშვნელოვანი მიზეზი, რატომაც პლანეტის საფონდო ბაზრების 60% მოდის შტატებზე კარგად აღიქმება ქვემოთ მოცემულ გრაფიკზე. შტატებში, მენეჯმენტში უფრო მეტს იხდიან ვიდრე სხვაგან, და გრძელვადიანი ინიციატივების (აქციების და ოფციების) წილი ანაზღაურებაში უფრო მეტია ვიდრე სხვაგან. თუმცა ეს მთელი ისტორია არ არის. ოფციებით და აქციებით ანაზღაურებას აქვს თავისი უარყოფითი მხარეები:…

-

რატომ ხდება, რომ დამკვიდრებული ბიზნეს მოდელის გარღვევას (disruption) ხშირად ახდენენ ახალი და არა ბაზარზე დამკვიდრებული ლიდერები? ნოკიას ბევრად დიდი ხნით ადრე ჰქონდა touch-screen-ის იდეა და ტესტირებული პროტოტიპიც, მაგრამ წარმოებაში “სხვამ” ჩაუშვა; როგორ ფიქრობთ მერსედესმა არ იცოდა ელექტრო მანქანების პოტენციალის შესახებ? რატომ ვიყენებთ დღეს იმ კლავიატურას, რომელზეც სიმბოლოების თანმიმდევრობა საბეჭდი მაქნების დიზაინზეა აწყობილი და არაეფექტურია? იცით?…

-

მისტერ მარკეტის გაკვეთილები, რომლებიც “ეფექტური ბაზრის ჰიპოთეზიდან” გამომდინარეობენ: 1. ბაზარს არ აქვს მეხსიერება – მიუხედავად იმისა, რომ ისტორიული დინამიკა ფსიქოლოგიურ მოლოდინებს აჩენს, კვლევებით არ დასტურდება კორელაცია ისტორიულ და მომდევნო დინამიკას შორის. თავს გაისულელებთ თუ იფიქრებთ, რომ რადგან ფასი ძალიან დავარდა ის აუცილებლად დაუბრუნდება საწყის ნიშნულს, ამის გამოცნობა შეუძლებელია. 2. ენდეთ საბაზრო ფასებს – ეფექტურ ბაზრებზე…

-

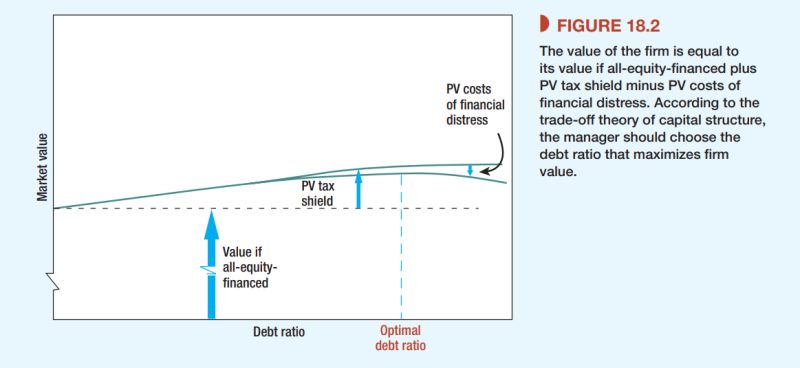

რატომ უნდა მოერიდოთ აქციების ყიდვას კაპიტალ-ინტენსიურ კომპანიებში? Pecking Order Theory… თუ ფინანსური ლევერეჯის ოპტიმიზაციის თეორია (Trade-of Theory) პრაქტიკაში მუშაობს, მაშინ რატომ არ ცდილობენ მენეჯერები მიზნობრივი ლევერეჯის მიმართულებით სვლას? რატომ განსხვავდება ლევერეჯის დონეები ერთიდაიმავე ინდუსტრიაში მყოფ კორპორაციებში? საკენკის თანმიმდევრულობის თეორია (Pecking Order Theory) მენეჯერების ქცევას შემდეგნაირად ხსნის: თეორია ეყრდნობა ინფორმაციის “ასიმეტრიულობას” მენეჯერებსა და აქციონერებს შორის. მენეჯერებს…