მოდიგლიანი-მილერის – კაპიტალის სტრუქტურის არარელევანტურობის (M&M) თეორემის სილამაზე იმაშია, რომ ის საინვესტიციო და ფინანსური გადაწყვეტილებების გამისჯვნის საშუალებას იძლევა.

თეორემა შედგება ორი დებულებისგან:

– პირველი დებულება ეყრდნობა ღირებულების შენარჩუნების (The Law of Conservation of Value), ფუნდამენტურ კანონს და ამობობს: ორგანიზაციის ღირებულება განისაზღვრება ბალანსის მარცხენა მხარეს განთავსებული ნამდვილი აქტივებით, და მნიშვნელობა არ აქვს დაფინანსების წყაროს.

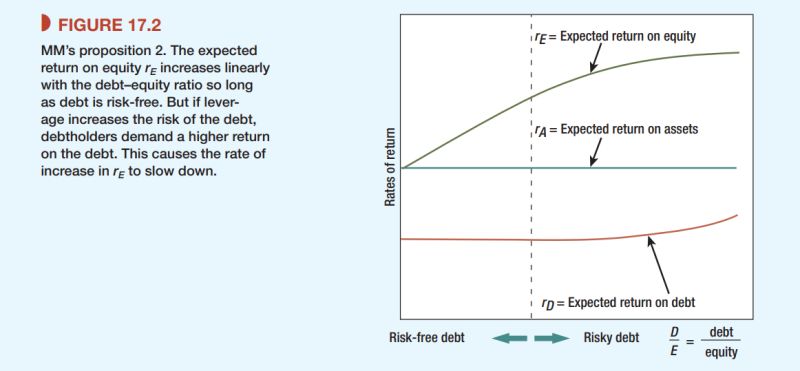

– მეორე დებულება ამბობს, რომ აქციაზე უკუგების მოლოდინი იზრდება ლევერეჯის პროპორციულად. რაც უფრო მაღალია სესხის წილი გარედან დაფინანსებაში, მით მაღალია რისკი და შესაბამისად მით მეტი უნდა იყოს მოსალოდნელი უკუგება აქციაზე. (რისკი გულისხმობს პროგნოზირებული მოგებიდან შესაძლო გადახრის დიაპაზონს).

rE = rA + (rA − rD)*D/E

მეორე დებულებიდან გამომდინარეობს დასკვნა, რომ ორგანიზაციის შეფასებისას გამოყენებული დისკონტირების მაჩვენებელი დამოკიდებული არ არის ლევერეჯზე – WACC-სტაბილურია და ეს ძალიან გვეხმარება ორგანიზაციის სამრათლიანი ფასის დადგენის პროცესში.

ქვემოთ გრაფიკზე ასევე ჩანს, რომ სესხის ღირებულება თავიდან არ იზრდება, რადგან ძალიან მცირე ლევერეჯისას სესხი “Risk Free”, ზონაშია (საუბარია სისტემურ და არა სპეციფიურ რისკზე).

პ.ს.

M&M თეორემა კავშირშია CAMP-თან იმ კუთხით რომ აქტივების ბეტა, სესხისა და კაპიტალის ბეტას შეწონილი მაჩვენებელია.

βA = βportfolio = βD * (D/V ) + βE *(E/V).

პ.პ.ს.

თქვენი აზრით არსებობს თუ არა ლევერეჯის ოპტიმალური დონე?

წყარო:

Principles of Corporate Finance – by F. Allen, R. A. Brealey, & S. Myers