Real Estate Finance

-

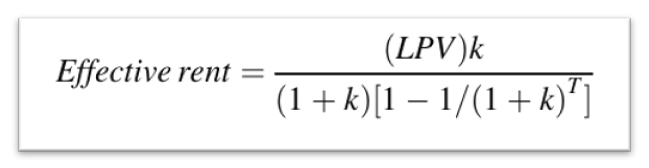

ტერმინი “ეფექტური რენტა” გამოიყენება გაქირავებული უძრავი ქონების შემოსავლიანობის შესაფასებლად და შესადარებლად. ის შინაარსობრივად ნიშნავს ქირიდან მიღებული შემოსავლების, “პერიოდის ჭრილში” თარგმნილ, დისკონტირებულ ღირებულებას. საინტერესო მაჩვენებელია, როცა გვინდა ერთმანეთს შევადაროთ ორი შემოთავაზება სხვადასხვა პირობებით, როგორც გაქირავებისას ისე დაქირავებისას. ჯერ ფორმულას ავხსნი, შემდეგ საინტერესო ნიუანსებს შევეხები: გაანგარიშება ორ ეტაპად ხედბა. პირველ ეტაპზე უნდა გაკეთდეს კონტრაქტით გათვლილი შემოსავლების დისკონტირება,…

-

ინვესტიციები უძრავ ქონებაში სხვადასხვა ეტაპებისაგან შედგება და ამ ეტაპებზე განსხვავებულია, როგორც რისკი ისე შესაბამისი უკუგების მოლოდინი (Opportunity Cost of Capital). თავიდან რისკები მაღალია, შემდეგ კი რაც უფრო მეტი ინვესტიცია კეთდება მით უფრო იკვეთება მომავლის პროგნოზები და მცირდება რისკების დონეც. წყარო: Commercial Real Estate Analysis and Investments, D. M. Geltner, N. G. Miller, J. Clayton, P.…

-

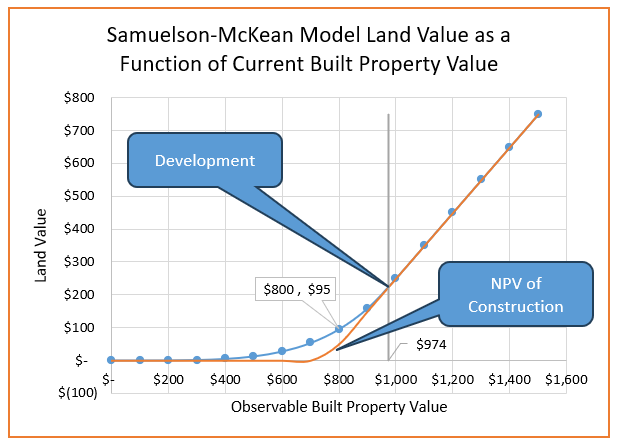

როგორც ჩანს, ოფციების თეორია კარგად ხსნის თუ რატომ არის გარდაუვალი და ამავდროულად რაციონალურიც პერიოდული ჭარბი მშენებლობები. თუ სხვა თეორიები (მაგ: The DiPasquale-Wheaton 4-Quadrant Diagram) უფრო გამრუდებულ ბიჰევიორისტულ და არარაციონალურ ქცევას მიაწერენ ჭარბ მიწოდებას, ოფციების თეორიის ჭრილში ქცევა საკმარისად ნორმატიული ხდება. რეალური და ფინანსური ოფიცები ერთმანეთისგან განსხვავდებიან იმით რომ რეალური ოფციების შემთხვევაში რეალური პროდუქციის მიწოდება იცვლება, რაც…

-

მაინც როდის უნდა მოხდეს მიწის დეველოპმენტი? ჩვენ ვიცით რომ პროექტის გადადება როგორც ოფცია, ღირებულების მატარებელია და ის გავლენას ახდენს მიწის ფასზე. რეალური ოფციების დათვლის მარტივი მეთოდით შესაძლებელია Option Premium-ის დათვლა ერთი წლით გადავადების ჭრილში. შეგვიძლია ასევე გავართულოთ მოდელი და ბინომიალური ხეების გამოყენებით რამდენიმე წელზეც გავიდეთ. თუმცა არსებობს ფორმულა, რომელიც დროით შეზღუდვას ლახავს და მოკლე გზით…

-

დეფოლტის შემთხვევაში, სრულად ინვესტირებული თანხის ამოღებაც არ არის შესაძლებელი… რაც საბოლოო ჯამში იწვევს კონტრაქტით განსაზღვრულ IRR-სა და რეალურ IRR-ს შორის სხვაობას, ანუ “უკუგების დეგრადაციას”. ქვემოთ მოცემული მაგალითის მიხედვით, 5 წლიან სესხზე მე-4 წელს მოხდა დეფოლტი, და შესაძლებელი გახდა მისაღები თანხის მხოლოდ 80%-ის ამოღება. შედეგად, ნაცვლად იმისა რომ დათქმული IRR – 10% ყოფილიყო, მივიღეთ 4.89%. ამ…

-

უძრავი ქონების ინვესტორისთვის მნიშვნელოვანია იმის გააზრება თუ რამდენად ღირებული აქტივია სესხის რეფინანსირების ოფცია, რომლის შეფასებაც შესაძლებელია Black-Scholes -ის ფინანსური ოფციების შეფასების მოდელით. მაგალითად 100,000 $-ან, 10 წლიან იპოთეკურ სესხზე ამ ოფციის ღირებულება 32 600 $ გამოვიდა. ეს არის მსესხებელის აქტივის ღირებულება, რომელიც გამოიხატება იმ უფლებაში რომ მას შეუძლია სესხი გადაფაროს, იმ შემთხვევაში თუ ბაზარზე საპროცენტო…

-

რა გავლენას ახდენს სახელმწოფოს თანადაფინანსების შეღავათები უძრავი ქონების შეძენის გადაწყვეტილებაზე? როგორ ცვლის ასეთი შეღავათები უძრავი ქონების ღირებულებას მოსარგებლე ადამიანებისთვის? პრაქტიკაში უძრავი ქონების შეფასებისთვის სწორი დისკონტირების განაკვეთის პოვნა რთული ამოცანაა, რადგან ლევერეჯსა და ეფექტურ საგადასახადო განაკვეთს შორის რთული კავშირებია, რომელზეც გავლენას ახდენს როგორც ცვეთის კომპონენტი, ასევე უძრავი ქონების ფლობის ხანგძლივობა (როდის გავყიდით?). (უფრო დეტალურად) ჩვენ ვიცით,…

-

უძრავ ქონებაში ინვესტირებისას მნიშვნელოვანი ყურადღება ექცევა ცვეთით მიღებულ საგადასახადო დანაზოგს (Depreciation Tax Shield – DTS), და ამასთან ეს დანაზოგი უფრო ღირებული ხდება ფინანსური ლევერეჯის გამოყენების შემთხვევაში. ქვემოთ ცხრილში, მარცხენა ორი სვეტი აჩვენებს გადასახადამდე და გადასახადის შემდგომ ფულადი ნაკადის IRR-ს ქონების სესხის გარეშე ყიდვის შემთხვევაში, ხოლო მარჯვენა ორი სვეტი აჩვენებს 75%-ის სესხით დაფინანსების შემთხვევას. დააკვირდით რომ…

-

WACC-ის ფორმულას უძრავი ქონების ინვესტიციების მიმართაც გამოიყენებენ, მაგრამ აქ ჩვეულებრივი კორპორაციებისგან განსხვავებით საგადასახადო კომპონენტი ამოღებულია, რადგან REIT-ები არ იბეგრებიან მოგების გადასახადით. ამ ფორმულაში განსაკუთრებული არაფერია, ის უბრალოდ სესხის და კაპიტალის უკუგების შეწონვას აკეთებს, მაგრამ რაც საინტერესოდ მომეჩვენა არის ის რომ ამ შეწონვით დადებით და უარყოფით Cash-on-Cash ლევერეჯებზე გავდივართ. პირველ რიგში დააკვირდით ცხრილს, სადაც პირველ ნაწილში…

You must be logged in to post a comment.