ამონაგები

-

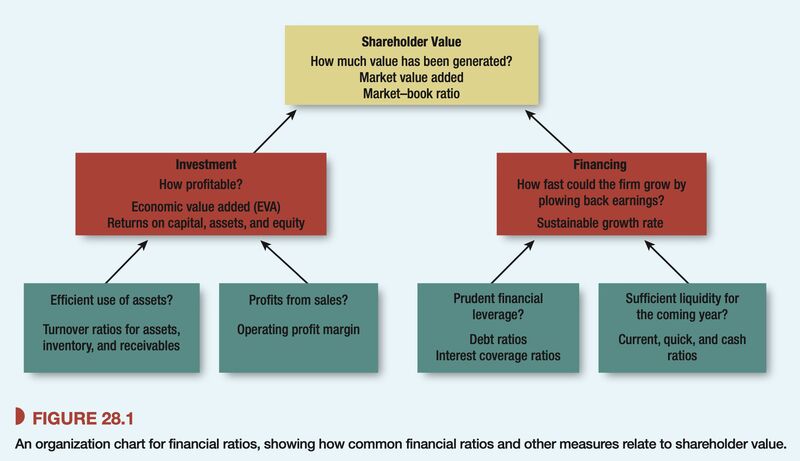

ფასიანი ქაღალდების ყიდვისას სწორი გადაწყვეტილება რომ მიიღო, უნდა შეძლო ორგანიზაციის ფინანსური მაჩვენებლების შეფასება. ეს ჯადოსნურ სარკეს ვერ ჩაანაცვლებს, მაგრამ სწორი კითხვების დასმაში ნამდვილად დაგეხმარებათ. ფინანსური მაჩვენებლები დღეს იმდენია ადამიანი შეიძლება ჩაიკარგოს. ამიტომ მომეწონა ეს სქემა ფოტოზე, რომელიც კარგად აჯამებს მაჩვენებლების მიზნებს და კავშირებს. მარცხენა მხარეს ორგანიზაციის მიერ მიღებული საინვესტიციო გადაწყვეტილებებია (სად ვდებ ფულს), მარჯვნივ ფინანსური…

-

How to Make a Construction-Development Project Profitable?

-

რაზეა დამოკიდებული ორგანიზაციის მიერ შექმნილი ღირებულება?Value = (Price – Cost) / Invested Capital Edward Mason – ის მიერ ჩამოყალიბებული Structure-Conduct-Performance მოდელი (რომლიც მოგვიანებით Michael Porter-ის ნაშრომებით გახდა ცნობილი), ამბობს რომ ორგანიზაციის მიერ შექმნილი ღირებულება დამოკიდებულია ინდუსტრიის სტრუქტურაზე და ინდუსტრიაში ორგანიზაციების ქცევაზე. სტრუქტურა შინაარსით განისაზღვრება მაიკლ პორტერის ცნობილი “5 ძალის” ბალანსით, ხოლო ქცევა გულისხმობს კონკურენტების ურთიერთ-გავლენიან…

-

სტარტაპების შეფასების #VC Method-ის გააზრებისას ერთ ასეთ საინტერესო მომენტს წავაწყდი: როგორც ადრე ვახსენე საინვესტიციო ფონდმა უნდა გასცეს პასუხი კითხვას, თუ რა ეღირება სტარტაპი, როცა ფონდი მას დატოვებს? წინა ჩანაწერში ვთქვი, რომ შეფასებისას ძირითადად ანალოგიური სტარტაპების IPO-ზე გასვლის ღირებულებების სტატისტიკას იყენებენ, თუმცა უფრო გამოცდილი ინვესტორები ცდილობენ ჩვეულებრივი DCF-მეთოდის გამოყენებას… DCF მეთოდის გამოყენების ნაკლად ხშირად ასახელებენ იმას,…

-

ფინანსური მართვის ცენტალური ამოცანა ორგანიზაციის ღირებულების მატებაა, ამიტომ იმის გააზრება თუ რა და როგორ ქმნის ღირებულებას კრიტიკულად აუცილებელია. ამის გასააზრებლად კი კარგი ფორმატია ღირებულების შექმნის ხის ამსახველი დიაგრამა: პირველ რიგში დავიწყოთ იმით, რომ ღირებულების ზრდის შესაძლებლობები უფრო მეტია ორგანიზაციის ქვედა დონეებში, ამიტომ დიაგრამას რაც უფრო ქვედა დონისთვის დავინახავთ, პოტენციალიც მით უკეთესად გამოჩნდება: შემდეგ, უნდა გავიაზროთ…

-

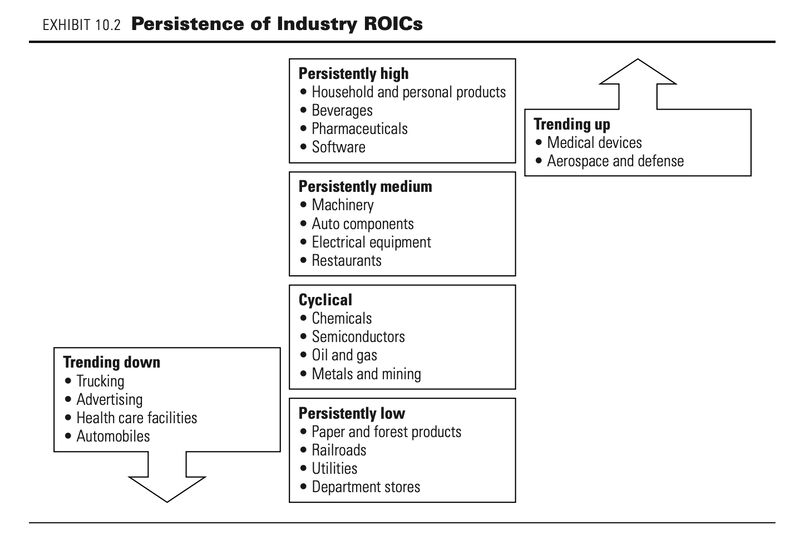

ზოგი ბიზნეს მოდელი თავის თავში გულისხმობს ძალან მცირე ოდენობით კაპიტალს, რაც შეფასებისთვის ROIC-ის გამოყენებას შეუძლებელს ხდის. როცა მოგების მასშტაბი ინვესტირებულ კაპიტალთან მიმართებაში ძალიან დიდია, მაშინ მცირე ცვლილებები მომგებიანობაში იწვევს ძალიან მაღალ ცვალებადობას ROIC-ში. ვხდებით შემთხვევებს სადაც ROIC უარყოფითია და მისი გამოყენება საერთოდ უაზრო ხდება. ასეთი ბიზნეს მოდელით ხასიათდებიან არა მხოლოდ ისეთი არა კაპიტალ ინტენსიური დარგები…

-

ფინანსური კანონმდებლობით, ორგანული ზრდის პროცესში წარმოშობილი არამატერიალური აქტივების (მათ შორის R&D-ის) ბალანსზე აყვანა არ ხდება, არამედ ხდება პირდაპირ ხარჯებში გაწერა, რაც ორგანიზაციის რეალურ ფინანსურ სურათს ამახინჯებს. R&D-ის ხარჯებში გაწერა, ზრდის საწყის ეტაპზე აჩვენებს უარყოფით, შემდგომ ეტაპებზე კი ძალიან მაღალ ROIC-ს, მაშინ როცა რეალური ეკონომიკური ციფრი სადღაც შუაშია. ქვემოთ გრაფიკზე გამოსახულია, წიგნში განხილული მაგალითი, რომელიც აჩვენებს…

-

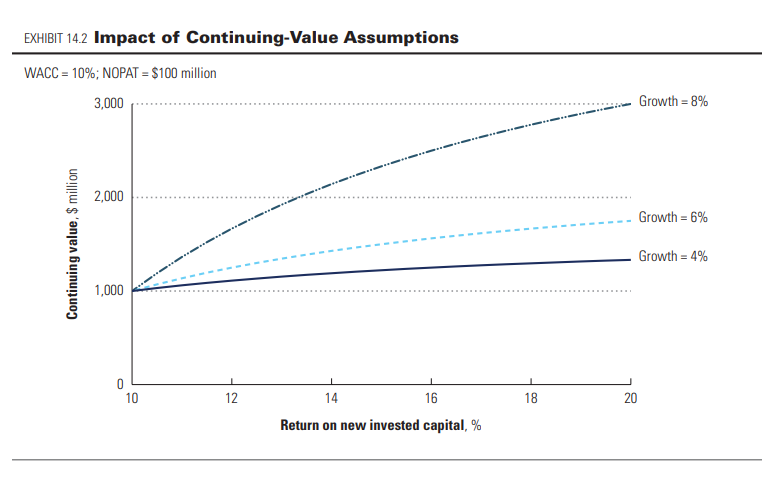

ჰორიზონტს მიღმა პროგნოზირებას გამარტივებული ფორმულებითაც აკეთებენ ხოლმე, რაც ორ უკიდურესობას იწვევს. ფოტოზე ნაჩვენებია ასეთი შემთხვევებისთვის როგორ პროგნოზირდება ნაგულისხმები ROIC-ი. ასეთ შემთხვევაში ძირითადი ფორმულაში ROIC-ის WACC-ით ჩანაცვლებისას, ასეთ ფორმულაზე გავდივართ: ფოტოზე ნაჩვენებია, რომ თუ ამ ფორმულით ვისარგებლებთ, ROIC მიისწრაფის WACC-ის კენ; და თან g მნიშვნელობას დაკარგავს ღირებულების შექმნის ნაწილში. 2. აკეთებენ დაშვებას რომ ორგანიზაცია განაგრძობს ზრდას…

-

ჰორიზონტის შემდეგ პროგნოზების გასაკეთებლად მნიშვნელოვანია ახალი და სტაბილური ROIC-ის, ანუ RONIC-ის ციფრის სწორი პროგნოზირება. თეორიულად თუ დავუშვებთ რომ ორგანიზაციის სიმწიფესთან ერთად კონკურენცია იზრდება, ყოველი ახალი ინვესტიციის უკუგების მაჩვენებელი შემცირებადი უნდა იყოს. რაც დრო გადის, მით უფრო რთულდება დადებითი NPV პროექტების მოძებნა, და თვითონ ამ დადებითის ზომაც მცირდება. სინამდვილეში კონკურენტული უპირატესობა სწორედ აქ მუშაობს, რაც მედეგია…

-

ჰორიზონტის შემდეგ ღირებულების დათვლისთვის საჭიროა ფინანსური მაჩვენებლების სტაბილურობის აღიარება. რას ნიშნავს ეს? წყარო:#VALUATION – Measuring and Managing the Value of Companies7th EditionMcKinsey & CompanyTim Koller, Marc Goedhart, David Wessels

You must be logged in to post a comment.