WACC, CoC, Structure

-

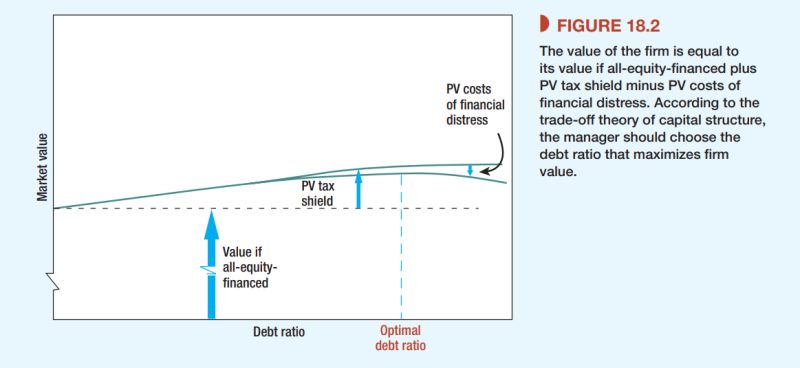

თქვენს კომპანიას ფინანსური ლევერეჯის სტრატეგია აქვს? იცით როგორია თქვენთვის ოპტიმალური D/E კვეთა? M&M თეორია ამბობს, რომ მნიშვნელობა არ აქვს ლევერეჯის დონეს, ორგანიზაციის ფასი რეალური აქტივების ღირებულებით განისაზღვრება. ინტუიციური ლოგიკა ასეთია. სესხი უფრო იაფია ვიდრე აქციების გამოშვება, ამიტომ სესხის წონის გაზრდამ მოგება უნდა გაზარდოს ერთ აქციაზე. კი მოგება იზრდება, მაგრამ რისკიც იზრდება და შესაბამისად CoE იზრდება.…

-

დივიდენდების არარელევანტურობის თეორია (Franco Modigliani and Merton Miller in 1961), ერთ-ერთი ფუნდამენტური მოდელია რომელიც ყველა ინვესტორმა უნდა იცოდეს. თეორია ამბობს რომ მნიშვნელობა არ აქვს ორგანიზაცია არიგებს თუ არა დივიდენდებს, დივიდენდების გაცემის პოლიტიკა არ იმოქმედებს აქციების ფასზე. წმინდა მათემატიკურად ეს ასეა (თუ გადასახადების ნაწილს არ გავითვალისწინებთ). როცა ორგანიზაცია დივიდენდების დარიგების ნაცვლად თანხის გონივრულ რეინვესტირებას აკეთებს, ინვესტორის…

-

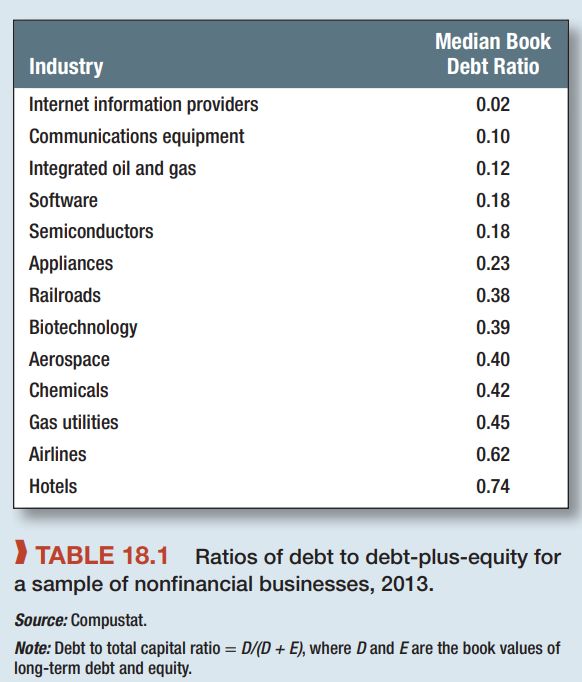

რატომ უნდა მოერიდოთ აქციების ყიდვას კაპიტალ-ინტენსიურ კომპანიებში? Pecking Order Theory… თუ ფინანსური ლევერეჯის ოპტიმიზაციის თეორია (Trade-of Theory) პრაქტიკაში მუშაობს, მაშინ რატომ არ ცდილობენ მენეჯერები მიზნობრივი ლევერეჯის მიმართულებით სვლას? რატომ განსხვავდება ლევერეჯის დონეები ერთიდაიმავე ინდუსტრიაში მყოფ კორპორაციებში? საკენკის თანმიმდევრულობის თეორია (Pecking Order Theory) მენეჯერების ქცევას შემდეგნაირად ხსნის: თეორია ეყრდნობა ინფორმაციის “ასიმეტრიულობას” მენეჯერებსა და აქციონერებს შორის. მენეჯერებს…

-

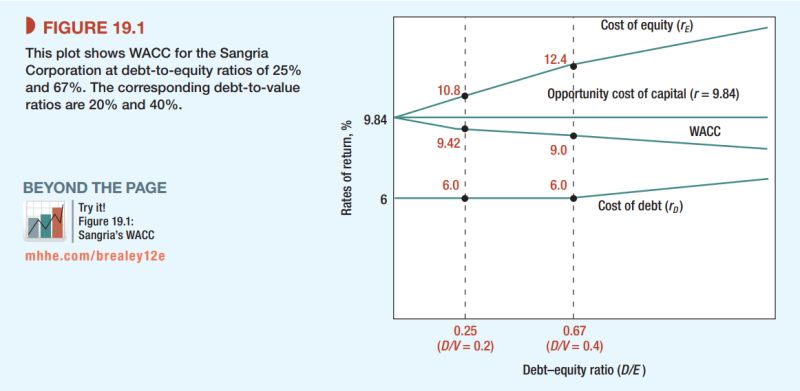

შეიძლება თუ არა კონკრეტული პროექტის შეფასებისას გამოვიყენოთ იგივე WACC, რაც ორგანიზაციის შეფასებისას? პირველ რიგში, ყურადღება მისაქცევია ის ფაქტი, რომ ჭკვიანი ინვესტორები უფრო ხშირად იყენებენ ინდუსტრიის WACC-ს ორგანიზაციის შეფასებისას, ვიდრეთ თვითონ ორგანიზაციისას, რადგან საშუალო ინდუსტრიული ციფრები კარგად ასახავენ ბაზრის რისკებს და ლევერეჯის ოპტიმალურ დონეს; შემდეგ, ვინაიდან WACC-ზე, პირდაპირ და ცხად გავლენას ახდენს საგადასახადო ნაწილი, ის ცვალებადია…

-

შინაარსობრივად, ორგანიზაციის ღირებულებაზე გავლენას არ ახდენს დაფინანსების სტრუქტურა. ღირებულებას ქმნის აქტივები და არ აქვს მნიშვნელობა როგორ განაწილდება აქტივების მიერ გენერირებული ფულადი ნაკადები დაფინანსების წყაროებს შორის. იმის გამო რომ სესხის ღირებულება (Cost of Debt) უფრო დაბალია, ვიდრე კაპიტალის (Cost of Equity), ლევერეჯის გაზრდით, ბუნებრივია, კაპიტალის მფლობელების მომგებიანობა იზრდება. თუმცა ვიცით რომ არ არსებობს უფასო ლანჩი, –…

-

სტარტაპების შეფასების #VC Method-ის გააზრებისას ერთ ასეთ საინტერესო მომენტს წავაწყდი: როგორც ადრე ვახსენე საინვესტიციო ფონდმა უნდა გასცეს პასუხი კითხვას, თუ რა ეღირება სტარტაპი, როცა ფონდი მას დატოვებს? წინა ჩანაწერში ვთქვი, რომ შეფასებისას ძირითადად ანალოგიური სტარტაპების IPO-ზე გასვლის ღირებულებების სტატისტიკას იყენებენ, თუმცა უფრო გამოცდილი ინვესტორები ცდილობენ ჩვეულებრივი DCF-მეთოდის გამოყენებას… DCF მეთოდის გამოყენების ნაკლად ხშირად ასახელებენ იმას,…

-

#სტარტაპების შეფასებისას ვენჩურული #ფონდები CAPM-ის ნაცვლად The Pastor-Stambaugh model (PSM)-ს ეყრდნობიან, იმიტომ რომ სტარტაპების კაპიტალის რისკის ფასში ლიკვიდობის პარამეტრებს დიდი წონა აქვს… ვენჩურული ფონდების კაპიტალის ღირებულების შესაფასებლად ორი ინდექსი გამოიყენება (SHE და CA). მათი კვლევების სპეციფიკიდან გამომდინარე მიიჩნევენ, რომ ერთი ზემოდან, ხოლო მეორე ქვემოდან შემოსაზღვრავს ვენჩურული ფონდების მოსალოდნელ უკუგებას. ინდექსების კვლევის შედეგები აჩვენებენ მაღალ ალფას…