WACC, CoC, Structure

-

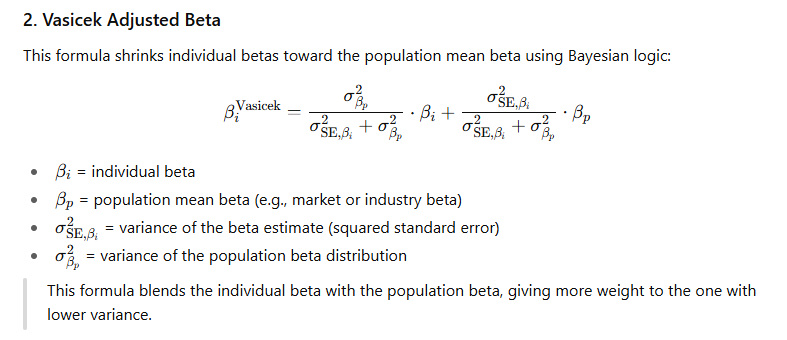

ერთი მიზეზი რატომაც “დალისტული” კომპანიის ბეტას გამოსაყვანად შესადარებელი კომპანიების მონაცემებს ვიყენებთ არის ის რომ ასე უფრო ზუსტ ბეტას ვიღებთ. ღირს ეს ამდენ წვალებად? საქმე იმაშია რომ, როცა ვიღებთ კომპანიის ბეტას უბრალოდ სტატისტიკური მონაცემებიდან, ჩვენს მიერ მიღებულ სტატისტიკურ ბეტას აქვს თავისი სტანდარტული ცდომილება (Standard Error), რომელიც ძალიან მაღალი არის ხოლმე. წარმოიდგინეთ მიიღეთ ბეტა 1.2 და სტანდარტული…

-

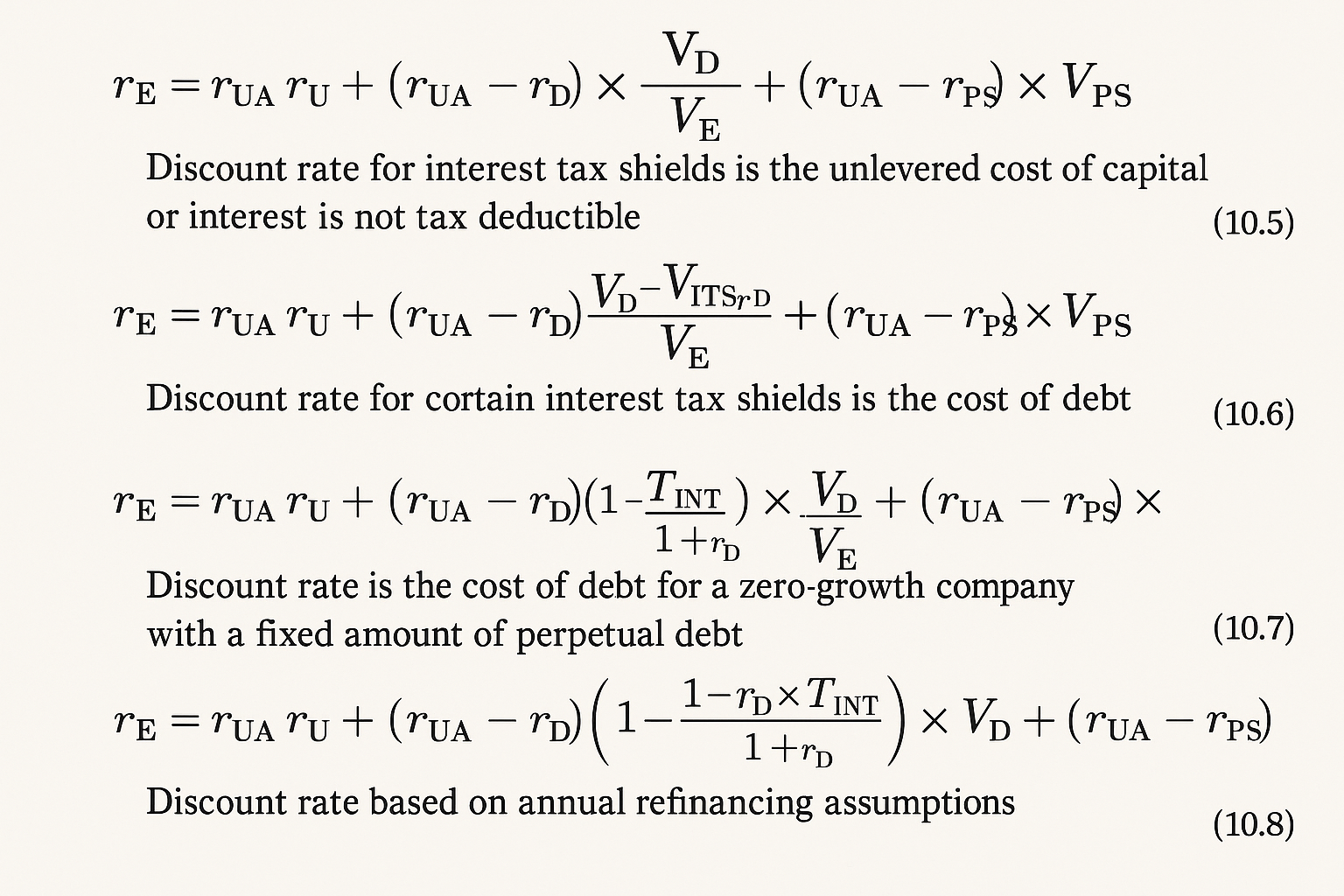

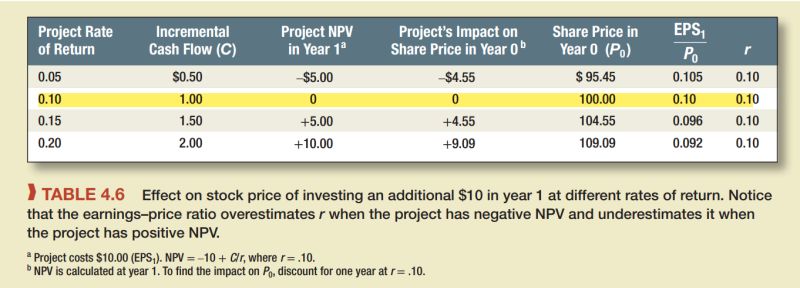

ორგანიზაციის შეფასებისას ადვილია შეცდომის დაშვება თუ , Cost of Equity-ის და WACC-ის დაანგარიშებას ზედაპირულად მიუდგები, რადგან ამ პარამეტრების მიმართ შინაგანი ღირებულება ძალიან მგრძნობიარეა… პრაქტიკაში Un-lever & Re-lever, პროცედურა ამ ერთ გენერალურ ფორმულაზე დაყრდნობით ხდება ხოლმე (Modigliani–Miller (M&M) Proposition II with Taxes): თუმცა, კონკრეტული სპეციფიკიდან გამომდინარე ეს ფორმულა და შესაბამისად ორგანიზაციის შეფასებით მიღებული ღირებულება შეიძლება ძალიან…

-

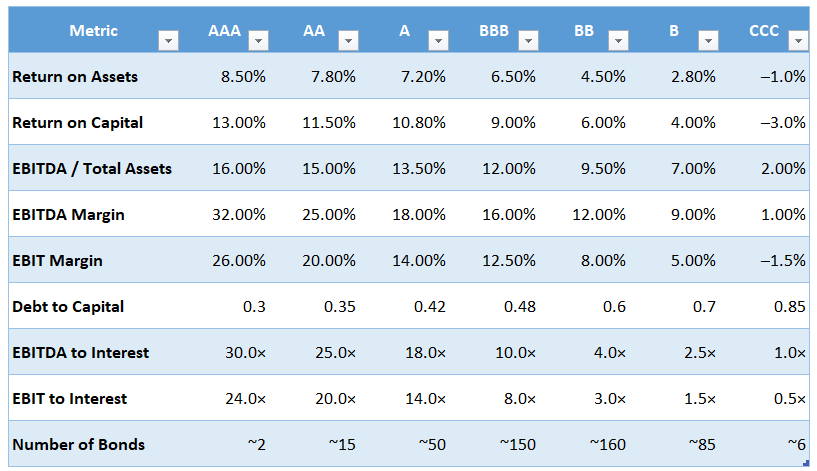

СFO-ს მიზნობრივ KPI-ებს შორის არის ხოლმე ორგანიზაციის საკრედიტო რეიტინგის გაუმჯობესება, რადგან ის Сost of Debt-სა და WACC-ის გავლით გავლენას ახდენს ორგანიზაციის ღირებულებაზე. CoD-ის დათვლა შესაძლებელია CAPM-ის მოდიფიცირებული ვერსიის საფუძველზე, და ამისთვის ჩვენ გვჭირდება სესხის ბეტას განსაზღვრა (უფრო დელატურად), რისთვისაც საჭიროა რეიტინგის ცოდნა… დალისტული ორგანიზაციების საკრედიტო რეიტინგები ხელმისაწვდომია, მაგრამ როგორ გავიდეთ რეიტინგზე კერძო ბიზნესის შემთხვევაში (ნუ…

-

როგორ დავთვალოთ ობლიგაციაზე მოსალოდნელი დეფოლტის დანაკარგი? ობლიგაციის/სესხის ღირებულება (Cost of Debt) ხშირად დაპირებულ უკუგებაში (Yield to Matirity)-ში ერევათ ხოლმე… დაპირებული უკუგება, სესხის ღირებულებას უდრის მაშინ, როცა დეფოლტის რისკი ნულია, მაგრამ რადგან დეფოლტის რისკი რეალურად არსებობს, დაპირებული კუპონებისა და ძირი თანხის ნაცვლად, – ალბათურად მოსალოდნელი ფულადი ნაკადების დისკონტირება უნდა მოხდეს… მოსალოდნელი ფულადი ნაკადები დამოკიდებულია, როგორც დეფოლტის…

-

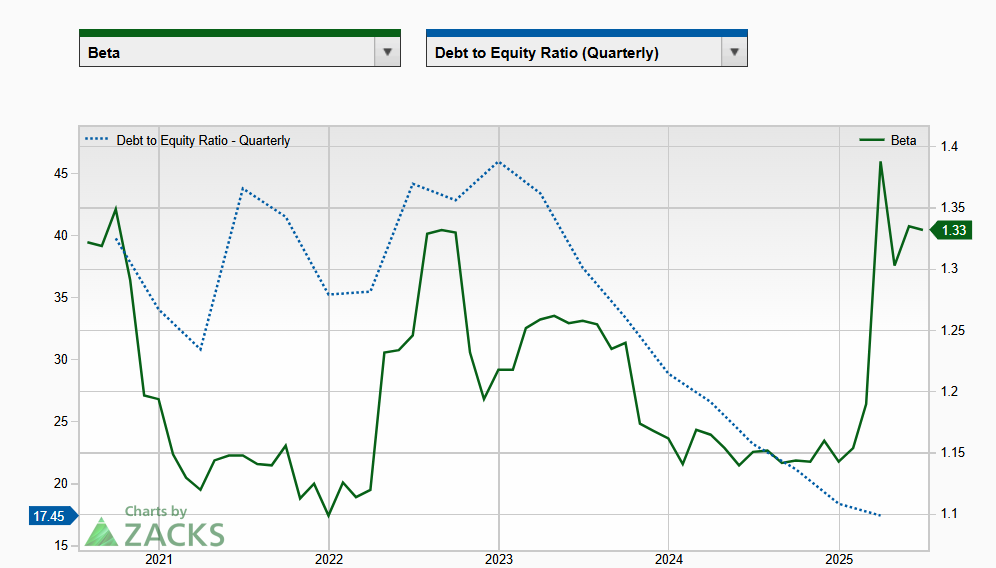

ორგანიზაციის კაპიტალის სისტემური რისკი დამოკიდებულია ინდუსტრიის ციკლურობაზე, საოპერაციო ლევერეჯზე და ფინანსურ ლევერეჯზე… ამ უკანასკნელზე დიდი გავლენა აქვს მენეჯმენტს. როგორც წესი დაფინანსების პოლიტიკის ცვლილება ნაკლებად რთული ამოცანაა ვიდრე საოპერაციო ლევერეჯის ცვლილება ან ინდუსტრიის ციკლიდან გასვლა… ამასთან, ფინანსური ლევერეჯი ბუნებრივია დიდ გავლენას ახდენს კაპიტალის ბეტაზე, ქვემოთ მოცემულია S&P500 -ის ლევერეჯსა და ბეტას კორელაცია. ფოტო წიგნიდან:Corporate Valuation Theory,…

-

აქვს თუ არა მნიშვნელობა Income აქციას ყიდულობ თუ Growth-ს? ახდენს თუ არა აქციის ფასზე გავლენას ის რომ ორგანიზაცია დივიდენდებს არიგებს თუ სრულ ან ნაწილობრივ რეინვესტირებას აკეთებს? აქციის ფასი როგორც ყველა სხვა აქტვის შემთხვევაში გამომდინარეობს მომავალში გენერირებული ფულადი ნაკადების მოლოდინიდან. ეს ფულადი ნაკადები შინაარსობრივად ორ ნაწილად იყოფა, დივიდენდები და კაპიტალური მოგება/წაგება რასაც აქტივის ფასის ცვლილება იძლევა…

-

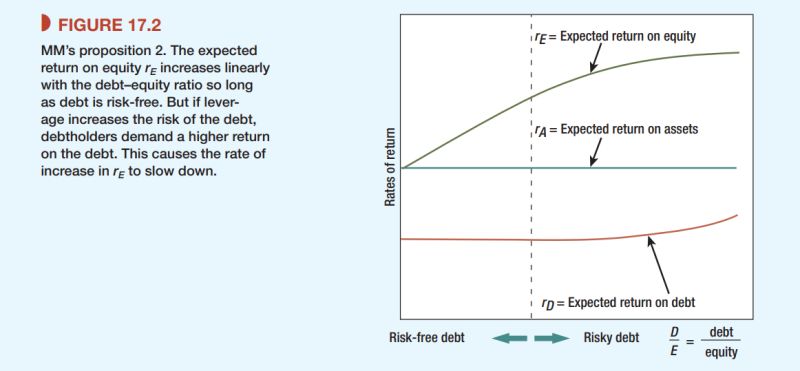

მოდიგლიანი-მილერის – კაპიტალის სტრუქტურის არარელევანტურობის (M&M) თეორემის სილამაზე იმაშია, რომ ის საინვესტიციო და ფინანსური გადაწყვეტილებების გამისჯვნის საშუალებას იძლევა. თეორემა შედგება ორი დებულებისგან: – პირველი დებულება ეყრდნობა ღირებულების შენარჩუნების (The Law of Conservation of Value), ფუნდამენტურ კანონს და ამობობს: ორგანიზაციის ღირებულება განისაზღვრება ბალანსის მარცხენა მხარეს განთავსებული ნამდვილი აქტივებით, და მნიშვნელობა არ აქვს დაფინანსების წყაროს. – მეორე…