Risk

-

რაზეა დამოკიდებული პროექტის სისტემური რისკი და როგორ შეიძლება ის განსხვავდებოდეს ორგანიზაციის სისტემური რისკისგან? მაშინ, როცა კონკრეტული პროექტი განსხვავებულია ორგანიზაციის ბირთვული საქმიანობისგან, შეცდომა იქნება თუ ინვესტორი შეფასებისას გამოიყენებს ორგანიზაციის WACC-ს. ორგანიზაციის აქტივების ბეტა შეიძლება განსხვავდებოდეს პროექტის ბეტასგან, – შეიძლება რისკი უფრო მაღალი ან დაბალი იყოს. რაზეა დამოკიდებული პროექტის აქტივების ბეტა? სამი ფაქტორია: ბაზრის ციკლები, საოპერაციო ლევერეჯი…

-

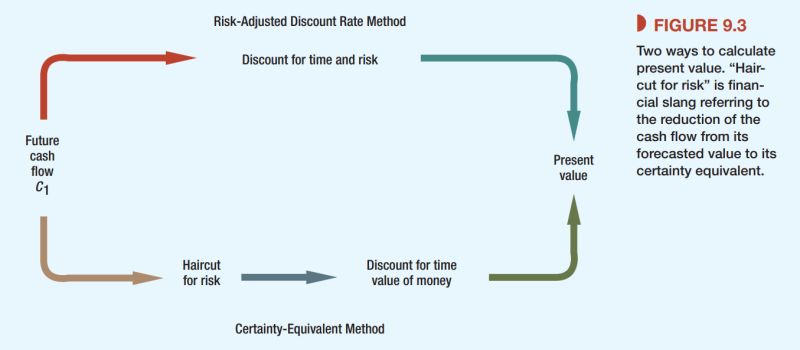

ამ ჩანაწერში მინდა სარწმუნო ექვივალენტის (certainty equivalent) ურისკო განაკვეთით დისკონტირების მეთოდს შევეხო. რომელიც იმ შემთხვევებში გამოიყენება როცა ფულადი ნაკადების NPV-ს დათვლა ჩვეულებრივი წესით შეუძლებელია, იმის გამო რომ რისკი ძალიან ცვალებადია. რას გულისხმობს მეთოდი? დისკონტირების განაკვეთი შედგება ორი კომპონენტისგან – დრო (ურისკო განაკვეთი) და რისკი (ბაზრის რისკის პრემიუმი). თუ ჩვენ შევძლებთ პროექტის ფულადი ნაკადების სარწმუნოდ გადაქცევას…

-

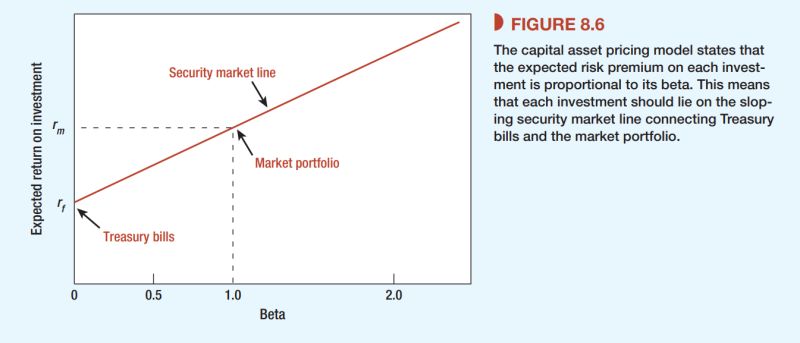

გამომდინარე იქედან რომ მენეჯმენტის (განსაკუთრებით სტრატეგიული ფინანსური მენეჯმენტის) მთავარი ამოცანა ორგანიზაციის ღირებულების ზრდაა, და გაზრდა ძნელია თუ ვერ ზომავ, – CAPM (Capital Asset Pricing Model) მოდელის ცოდნა არის უკიდურესად მნიშვნელოვანი და ამავდროულად საკმარისად მარტივი… ორგანიზაციის ღირებულებას ვერ გაზომავ თუ ვერ გაარკვევ დისკონტირების სწორ განაკვეთს, რომლითაც უნდა მოხდეს ფულადი ნაკადების PV-ს დათვლა. ვერ შეაფასებ საინვესტიციო პროექტს…

-

თუ აპირებთ აქციებში ინვესტირებით მოგება გააკეთოთ, ამ გრაფიკს კარგად დააკვირდით. გრაფიკი აჩვენებს ორ მნიშნელოვან მომენტს რომელსაც CAPM-ი ვერ ხსნის. პირველი, მაღალი Book-to-Market აქციები (Value Stocks) უფრო მეტ მოგებას წერენ დაბალთან (Growth Stock) შედარებით, და პატარა კომპანიები უფრო მეტ მოგებას წერენ დიდებთან შედარებით… ეს ორი პარამეტრი იმდენად მნიშვნელოვანია რომ Morningstar-ს მთავარ გვერდზე ცალკე ბარომეტრი აქვს გამოტანილი:…

-

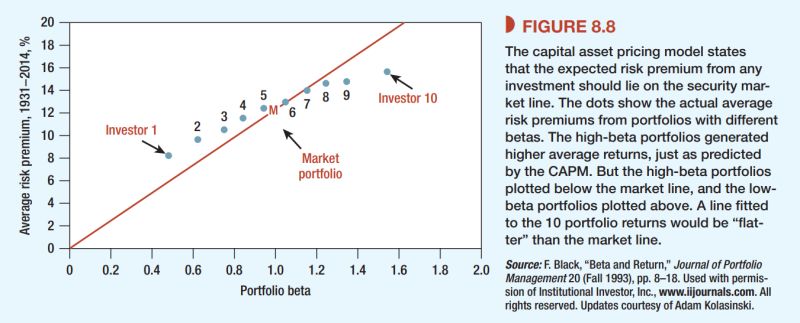

მიუხედავად დივერსიფიკაციის ხარისხისა, რატომ არის უფრო რაციონალური დაბალ β პორთფელში ინვესტირება ვიდრე მაღალში? საქმე იმაშია, რომ CAPM-ის წინასწარმეტყველება და რეალური სტატისტიკა ერთმანეთს ცდება. როგორც გრაფიკზე ჩანს, დაბალი β პორთფელები აგენერირებენ უფრო მაღალ უკუგებას ვიდრე კაპმი წინასწარმეტყველებს და პირიქით. მიუხედავად იმისა რომ მაღალი β პორთფელები უფრო მაღალ უკუგებას აგენერირებენ, რისკისა და უკუგების თანაფარდობა უკეთესი აქვთ დაბალი…

-

ზოგი თვლის რომ ფამა-ფრენჩის სამ ფაქტორიანი მოდელი, უკეთესად წინასწარმეტყველებს რისკი-უკუგების კავშირს ვიდრე CAPM-ი.(Nobel Laureate Eugene Fama and researcher Kenneth French, former professors at the University of Chicago Booth School of Business). სამ ფაქტორიანი მოდელი არის კაპმის გაუმჯობესებული ვერსია, თუმცა სანამ ეს მოდელი განვითარდებოდა კიდევ არსებობდა არბიტრაჟული ფასდადების თეორია (APT), რომელიც ამბობს, რომ უკუგება დამოკიდებულია სხვადასხვა…

-

შინაარსობრივად, ორგანიზაციის ღირებულებაზე გავლენას არ ახდენს დაფინანსების სტრუქტურა. ღირებულებას ქმნის აქტივები და არ აქვს მნიშვნელობა როგორ განაწილდება აქტივების მიერ გენერირებული ფულადი ნაკადები დაფინანსების წყაროებს შორის. იმის გამო რომ სესხის ღირებულება (Cost of Debt) უფრო დაბალია, ვიდრე კაპიტალის (Cost of Equity), ლევერეჯის გაზრდით, ბუნებრივია, კაპიტალის მფლობელების მომგებიანობა იზრდება. თუმცა ვიცით რომ არ არსებობს უფასო ლანჩი, –…