Risk

-

საბაზრო ფასების ჰეჯირება ბევრი ბიზნესისთვის არის მნიშვნელოვანი პრაქტიკა მომგებიანი გაყიდვების ხელშესაწყობად. ხშირად ორგანიზაციებს უწევთ გაყიდვების გრძელვადიანი კონტრაქტების დადება ფიქსირებული ფასებით, მაშინ როცა ხარჯების ნაწილი ბაზარზეა დამოკიდებული. მაგალითად, სამშენებლო-დეველოპერული კომპანიები დებენ გრძელვადიან წინარე ნასყიდობის კონტრაქტებს, მაშინ როცა ვერ აკონტროლებენ სამშენებლო მასალების ფასებს, ავიაციის მომგებიანობა მნიშვნელოვნად არის დამოკიდებული ნავთობის ფასების მერყეობაზე, ალუმინის კომპოზიტური პანელების წარმოება – ალუმინის…

-

თქვენ იყენებთ IRR-ს პროექტის შეფასებისას? ფინანსისტების დიდი უმრავლესობა იყენებს, მაგრამ ამ მაჩვენებელს ძალიან მძიმე შეცდომაში შეყვანა შეუძლია. თუმცა იმის გამო რომ იოლი გამოსაყენებელია, თითქმის ყველა იყენებს. საქმე იმაშია, რომ IRR, აკეთებს ისეთ დაშვებას თითქოს პროექტის განმავლობაში დადებითი ფულადი ნაკადების რეინსვესტირება შესაძლებელი იყოს IRR-ის ტოლი განაკვეთით, რაც სინამდვილეს არ შეესაბამება. წმინდა მათემატიკურად კი ვაწყდებით შემდეგ ნიუანსებს:…

-

თქვენი აზრით ორგანიზაციამ უნდა გააკეთოს თუ არა დივერსიფიკაცია სხვადასხვა ბიზნეს მიმართულებებში? ეს კითხვა მნიშვნელოვანია იმიტომ რომ ფინანსურ თეორიებში ერთ ერთი ფუნდამენტური პრინციპია ღირებულებების შეკრებადობის პრინციპი (Value Additivity), რაც გულისხმობს რომ 1+1=2. PV(a) + PV(b) = PV (ab) თუმცა მეორეს მხრივ დივერსიფიკაცია აშკარად ქმნის ღირებულებას? როგორ ეწყობა ერთმანეთს ეს ორი თეორია? საქმე იმაშია რომ განვითარებულ ბაზრებზე…

-

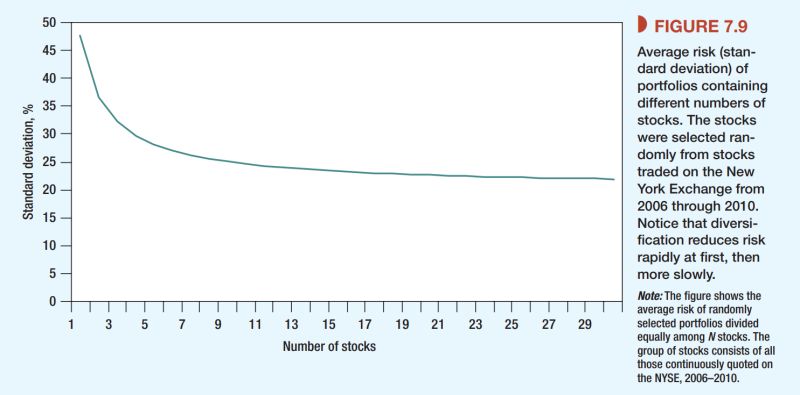

მაინც როგორ ახდენს დივერსიფიკაცია რისკების შემცირებას? ფინანსიტისთვის რისკი ნიშნავს ბუნდოვანების, ანუ პროგნოზირებული/მოსლოდნელი მოგებიდან გადახრის, დიაპაზონს. ხშირად ეს დიაპაზონი ეფუძნება ისტორიულ სტატისტიკას და გვევლინება ე.წ. სტანდარტული გადახრის (Standard Deviation) ტერმინით. ინვესტორის ამოცანაა, მოგების მაქსიმიზაცია არასტაბილურობასთან მიმართებაში. ანუ, უკუგება/რისკის თანაფარდობის მაქსიმიზაცია (Sharpe Ratio). დივერსიფიკაცია, ანუ ერთი აქტივის ნაცვლად ბევრის ყიდვა, კომბინაციების გააზრების გარეშეც კი იძლევა რისკის შემცირების…

-

წინა ჩანაწერში ვისაუბრე იმაზე თუ როგორ არის შესაძლებელი დივერსიფიკაციით, ორგანიზაციის სპეციფიური, რისკების შემცირება და ვთქვი რომ დივერსიფიკაცია გავლენას ვერ ახდენს საერთო სისტემურ, ანუ ზოგადად ბაზრის რისკებზე. წარმოიდგინეთ რომ გვაქვს ძალიან კარგად დივერსიფიცირებული პორტფელი, თუმცა ეს პორთფელი ურისკო ვერ იქნება, მისი მომგებიანობა გამოდინარე საერთო მაკროეკონომიკური მდგომარეობიდან მაინც განიცდის ფლუქტაციას. სწორედ ამ ფლუქტაციის დიაპაზონი არის კარგად დივერსიფიცირებული…

-

რისკისა და უკუგების შესახებ იდეები ეკუთვნის ჰარი მარკოვიჩს (Harry Markowitz), რომელმაც ნაშრომი ჯერ კიდევ 1952 წელს გამოაქვეყნა… ამბობენ მაშინ დიდი ყურადღება არ მიაქციესო… ბატონმა ჰარიმ დაინახა რომ ნებისმიერი კომპანიის აქციების მომგებიანობა შეიძლება აღწერილი იქნას სტატისტიკურ ჭრილში “ნორმალური დისტრიბუციის” სახით. სტატისტიკურად ყოველთვის იარსებებს საშუალო ისტორიული უკუგება და სტანდარტული გადახრა საშუალოდან. მან შეამჩნმია რომ ინვესტორებისთვის, რაც უფრო…

-

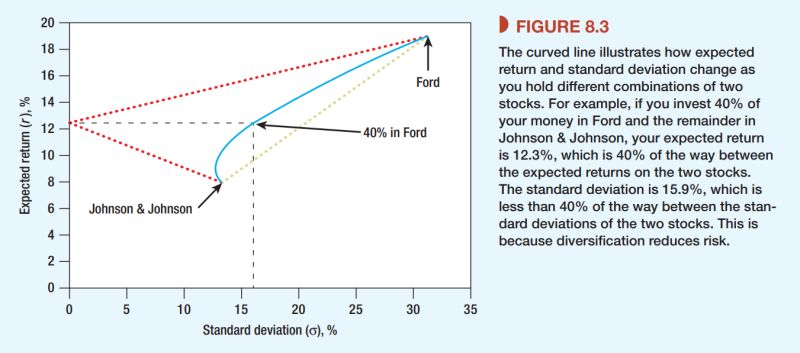

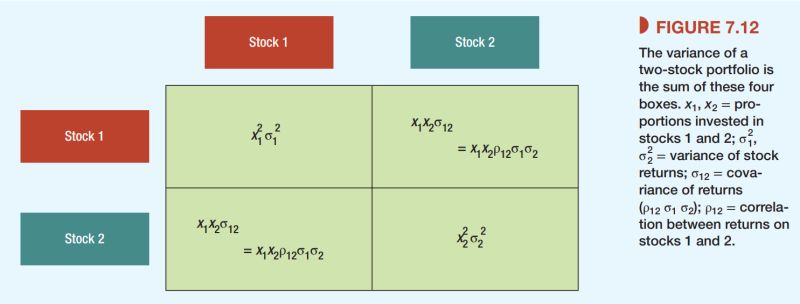

როგორ ითვლება პორთფელის რისკი? წინა ჩანაწერში ვისაუბრე დივერსიფიკაციის არსზე, ეხლა უბრალოდ თვალი შევავლოთ კონკრეტულ ფორმულებს ფოტოზე. რაში გვჭირდება ეს ფორმულები? საქმე იმაშია რომ ნებისმიერი ორი აქტივის ერთ პორთფელში მოთავსებისას არსებობს მათი ოპტიმალური დოზები, რომელიც იძლევა მინიმალურ რისკზე მაქსიმალურ მოგებას. დავუშვათ თეორიული მდგომარეობა, რომ თქვენ დანაზოგების შენახვა შეგიძლიათ მხოლოდ ოქროსა და ვერცხლის სახით. დივერსიფიკაციიდან გამომდინარე ვხდებით…