Risk

-

“დალისტული” კომპანიების Cost of Debt ასე თუ ისე ხელმისაწვდომია, მაგრამ როგორ გავიდეთ ამ ციფრზე, როცა კერძო ორგანიზაციის შეფასება გვსურს? დაუშვათ გვაქვს 8%-ანი სესხი, შეიძლება ვთქვთ, რომ 8%-ია CoD? თუ დავუშვებთ რომ ორგანიზაციამ გამოუშვა ობლიგაციები, და მეორად ბაზარზე ისეთ ფასში იყიდება, რომ ყიდვის შემთხვევაში დაპირებული უკუგება 40%-ია, მაშინ CoD-იც 40% იქნება? რა თქმა უნდა არა. როცა…

-

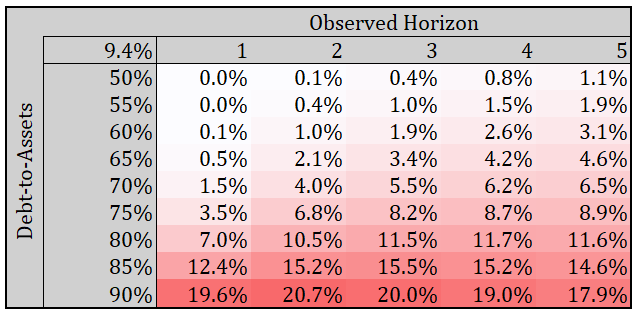

როგორ დავთვალოთ ობლიგაციაზე მოსალოდნელი დეფოლტის დანაკარგი? ობლიგაციის/სესხის ღირებულება (Cost of Debt) ხშირად დაპირებულ უკუგებაში (Yield to Matirity)-ში ერევათ ხოლმე… დაპირებული უკუგება, სესხის ღირებულებას უდრის მაშინ, როცა დეფოლტის რისკი ნულია, მაგრამ რადგან დეფოლტის რისკი რეალურად არსებობს, დაპირებული კუპონებისა და ძირი თანხის ნაცვლად, – ალბათურად მოსალოდნელი ფულადი ნაკადების დისკონტირება უნდა მოხდეს… მოსალოდნელი ფულადი ნაკადები დამოკიდებულია, როგორც დეფოლტის…

-

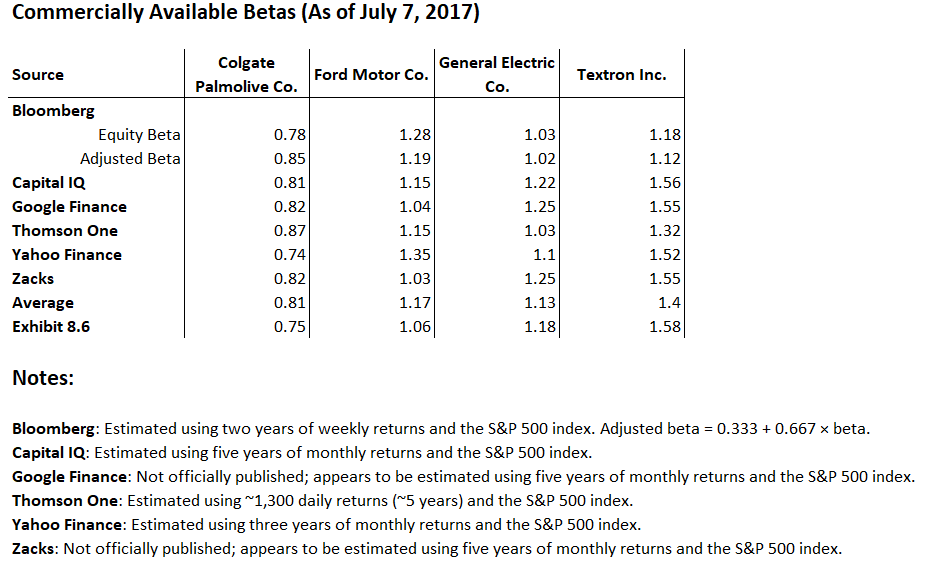

Adjusted β – მნიშვნელოვანია იმის ცოდნა, რომ სტატისტიკური ანალიზით ჩვენ ვიღებთ მიახლოებით და არა “ნამდვილ” ბეტას. სხვადასხვა კომერციულ წყაროებში (როგოც ცხრილში ჩანს), ვხედავთ განსხვავებულ მონაცემებს, რადგან ისინი გასხვავებულ დაშვებებს ეყრდნობიან. დაშვებებში განსხვავება ეხება როგორც დროის მონაკვეთს რომლისთვისაც ბეტა არის დათლილი (მაგ.: თვე), ისე ჯამურ პერიოდს (მაგ.: 5 წელი). მაგალითად, #yahoo finance აქვეყნებს ბოლო 5 წლის…

-

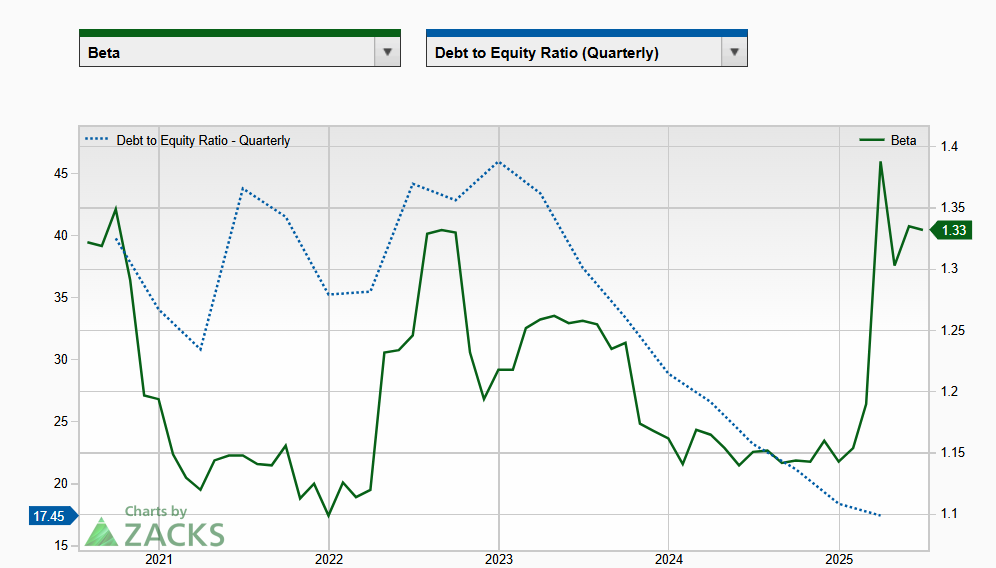

ორგანიზაციის კაპიტალის სისტემური რისკი დამოკიდებულია ინდუსტრიის ციკლურობაზე, საოპერაციო ლევერეჯზე და ფინანსურ ლევერეჯზე… ამ უკანასკნელზე დიდი გავლენა აქვს მენეჯმენტს. როგორც წესი დაფინანსების პოლიტიკის ცვლილება ნაკლებად რთული ამოცანაა ვიდრე საოპერაციო ლევერეჯის ცვლილება ან ინდუსტრიის ციკლიდან გასვლა… ამასთან, ფინანსური ლევერეჯი ბუნებრივია დიდ გავლენას ახდენს კაპიტალის ბეტაზე, ქვემოთ მოცემულია S&P500 -ის ლევერეჯსა და ბეტას კორელაცია. ფოტო წიგნიდან:Corporate Valuation Theory,…

-

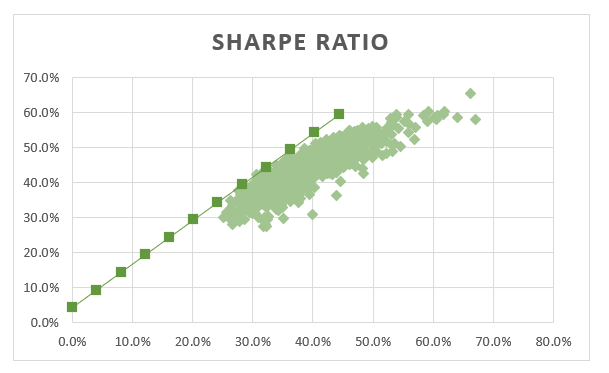

ითვლება რომ საინვესტიციო პორთფელი მით უფრო კარგად არის აგებული რაც უფრო უკეთესია შარპის თანაფარდობის მჩვენებელი (Sharpe Ratio – William F. Sharpe). მაჩვენებელი აღწერს პორთფელის რისკის პრემიუმსა და რისკს შორის თანაფარდობას. Sharpe Ratio = Risk Premium/Standard DeviationSharpe Ratio = (Return-Risk Free Rate) / δ რატომ არის ეს საინტერესო ? ქვემოთ გრაფიკზე გაფანტული წერტილების სახით მოცემულია 5 სხვადასხვა…

-

ფიუჩერსული კონტრაქტებით ვაჭრობაში ჩართულები არიან როგორც ნედლეულის უშუალო მომხმარებლები, ისე ტრეიდერები. პირველი კონტიგენტი ცდილობს რომ დააზღვიოს საქმის მოგება, მეორე კი ცდილობს მოგება გააკეთოს ფასების ცვალებადობაზე. ამასთან არის შემთხვევები როცა ტრანზაქცია ჰეჯირებად განიხილება, თუმცა ის სინამდვილეში სპეკულაციურია და მძიმე რისკებს ატარებს. ქვემოთ მოცემულია სამი სცენარი: პირველი ორი ჯეჯირებაა, მესამე სახიფათო. 🔶 სცენარი 1: მზა პროდუქტი უკვე…