Risk

-

#სტარტაპების შეფასებისას ვენჩურული #ფონდები CAPM-ის ნაცვლად The Pastor-Stambaugh model (PSM)-ს ეყრდნობიან, იმიტომ რომ სტარტაპების კაპიტალის რისკის ფასში ლიკვიდობის პარამეტრებს დიდი წონა აქვს… ვენჩურული ფონდების კაპიტალის ღირებულების შესაფასებლად ორი ინდექსი გამოიყენება (SHE და CA). მათი კვლევების სპეციფიკიდან გამომდინარე მიიჩნევენ, რომ ერთი ზემოდან, ხოლო მეორე ქვემოდან შემოსაზღვრავს ვენჩურული ფონდების მოსალოდნელ უკუგებას. ინდექსების კვლევის შედეგები აჩვენებენ მაღალ ალფას…

-

M&M თეორიის მიხედვით კაპიტალის ღირებულების გან-ლევერების და რე-ლევერების ფორმულა ერთი და მარტივია, მაგრამ არსებობს მისი სხვადასხვა სიტუაციაზე მორგების ვერსიები. სიტუაცია შეიძლება განსხვავდებოდეს ორი პარამეტრის მიხედვით: იმავე პრინციპით იცვლება ფორმულები რე-ლევერების დროსაც: და ბოლოს, ფორმულები ასევე იცვლება ბეტას გან-ლევერების ან რე-ლევერების შემთხვევაშიც: შესაბამისი ექსელის ფაილი არის აქ: Excel File წყარო: Valuation, Measuring and Managing the Value…

-

განვითარებად ქვენებში მოქმედი ორგანიზაციების შეფასება გარკვეულ სირთულეებთან არის დაკავშირებული, ამ ნაწილში აკადემიკოსები და პრაქტიკოსები ხშირად ვერ თანხმდებიან. საქმე იმაშია რომ განვითარებად ბაზრებს ახასიათებთ დამატებითი სისტემური და სპეციფიური რისკები. ხშირად ხდება ხოლმე, რომ ორგანიზაციის WACC-ს ამატებენ დამატებით 3%-5%-ის ოდენობის ქვეყნის რისკს, რაც დიდი შეცდომაა. მაკკინზელების აზრით, პრაქტიკული ანალიზი აჩვენებს, თუ ქვეყნის რისკი ნამდვილად არსებობს სისტემური სახით…

-

კარგი ფუნდამენტური მაჩვენებლები სულაც არ ნიშნავს კარგ მომგებიანობას ინვესტორისთვის, რადგან მომგებიანობაზე გავლენას ახდენს აქციის საინვესტიციო ფასი, რომელიც თავის მხრივ გარდა, ფუნდამენტური მონაცემებისა, დამოკიდებულია ბაზრის მოლოდინებზეც. კარგი ROIC და Growth-ის მქონე ორგანიზაციების აქციების ფასებში როგორც წესი ასახულია მომავლის მოლოდნები, ამიტომ ასეთი აქციების ფასების კიდევ გაზრდა მოლოდინებზე გადაჭარბებებით ძალიან რთულია – რაც უკეთესია „ფუნდამენტალები“, მით რთულია მათი…

-

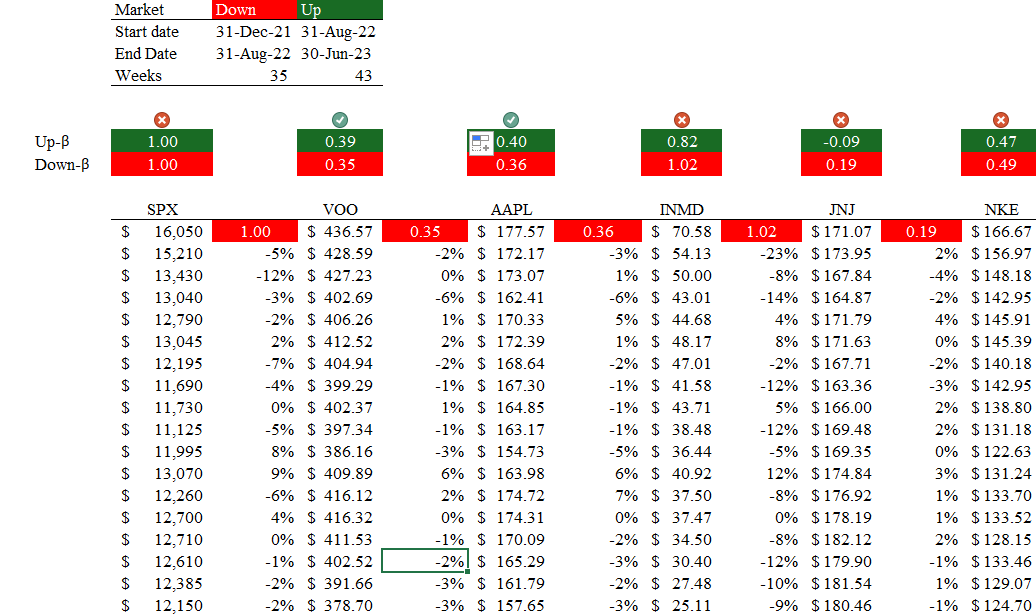

The beta coefficient is very useful for assessing an organization’s risk. It describes well how the stock price responds to changes in the overall market index, which in turn indicates systematic risk and, consequently, the expected return.

-

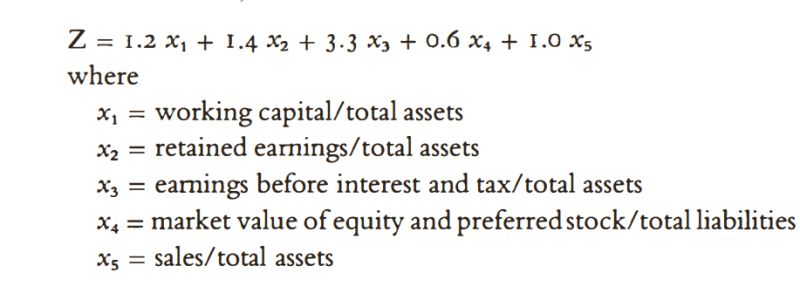

იცით რომ Altman’s Z-Score – წინასწარმეტყველებს ორგანიზაციის ბანკროტს 95%-ანი ალბათობით ერთი წლით ადრე, და 75%-ანი ალბათობით 2 წლით ადრე? ჯადოსნური ფორმულების ნაკლებად მჯერა, მაგრამ ედვარდ ალტმანის ეს დასკვნა გამონაკლისია, – იმდენად გამონაკლისი, რომ სანამ ინვესტიციას გავაკეთებ აუცილებლად ვნახულობ ამ ქულას… დასკვნა: თუ Z < 1.81 მოსალოდნელია ბანკროტი, ხოლო თუ Z > 2.99, მაშინ ორგანიზაცია ჯანმრთელია……

-

ჩვენგან განსხვავებით, განვითარებული ქვეყნების ფინანსური ინსტიტუტები იყენებენ კრედიტების მონიტორინგის KMV მეთოდს, იმისათვის რომ განსაზღვრონ მოსალოდნელი დეფოლტების სიხშირე (EDF- Expected Default Frequency). მას შემდეგ რაც მერტონმა, ბლეკმა და სკულსმა (Merton, Black, Scholes), რევოლუციური მიგნებები გააკეთეს ფინანსების თეორიაში, ოფციების მათემატიკური შეფასების კუთხით, ნათელი გახდა რომ, როცა ნებისმიერი ორგანიზაცია იღებს სესხს, ის იმავდროულად ყიდულობს “დეფოლტის ოფციას”… ანუ, თუ…