წარმოებული აქტივები

-

Microsoft-ი იყო ერთ ერთი პრიველი, რომლემაც ოფციები გასცა ყველა თანამშრომელზე, შემდეგ შეაფასეს, რომ ამ გადაწყვეტილების წყალობით 10 000-ზე მეტი თანამშრომელი მილიონერი გახდა… ოფციებით ანაზრაურება აქტიურად გამოიყენება ახლაც, და ადრე უფრო მოდაში იყო რადგან ის წარმოადგენდა ძვირფასი თანამშრომლების მოზიდვის საშუალებას ისე, რომ მოგება-ზარალის უწყისში როგორც ხარჯი არ ჩანდა. თუმცა დღევანდელი სტანდარტებით მისი ხარჯებში აღიარება სავალდებულოა…. საუბარია…

-

როგორ შევაფასით აქციის რისკი ისტორიული მონაცემებზე დაყრდნობით? ვიცით რომ რისკში ფინანსისტები გულისხმობენ მერყეობას, ანუ ბუნდოვანებას ცვლილებებთან დაკავშირებით. თუმცა აქ რამდენიმე მომენტზე გავამახვილებ ყურადღებას. მერყეობის (Volatility) მაჩვენებელი ძალიან ხშირად გამოიყენება პრაქტიკულ ფინანსებში, როცა ვაფასებთ აქტივის რისკიანობას, ვადგენთ აქციების პორთფელს ან თუნდაც ვითვლით ოფციის ღირებულებას, ამიტომ მნიშვნელოვანია კარგად გვესმოდეს რას აღწერს და რას არ აღწერს ეს მაჩვენებელი:…

-

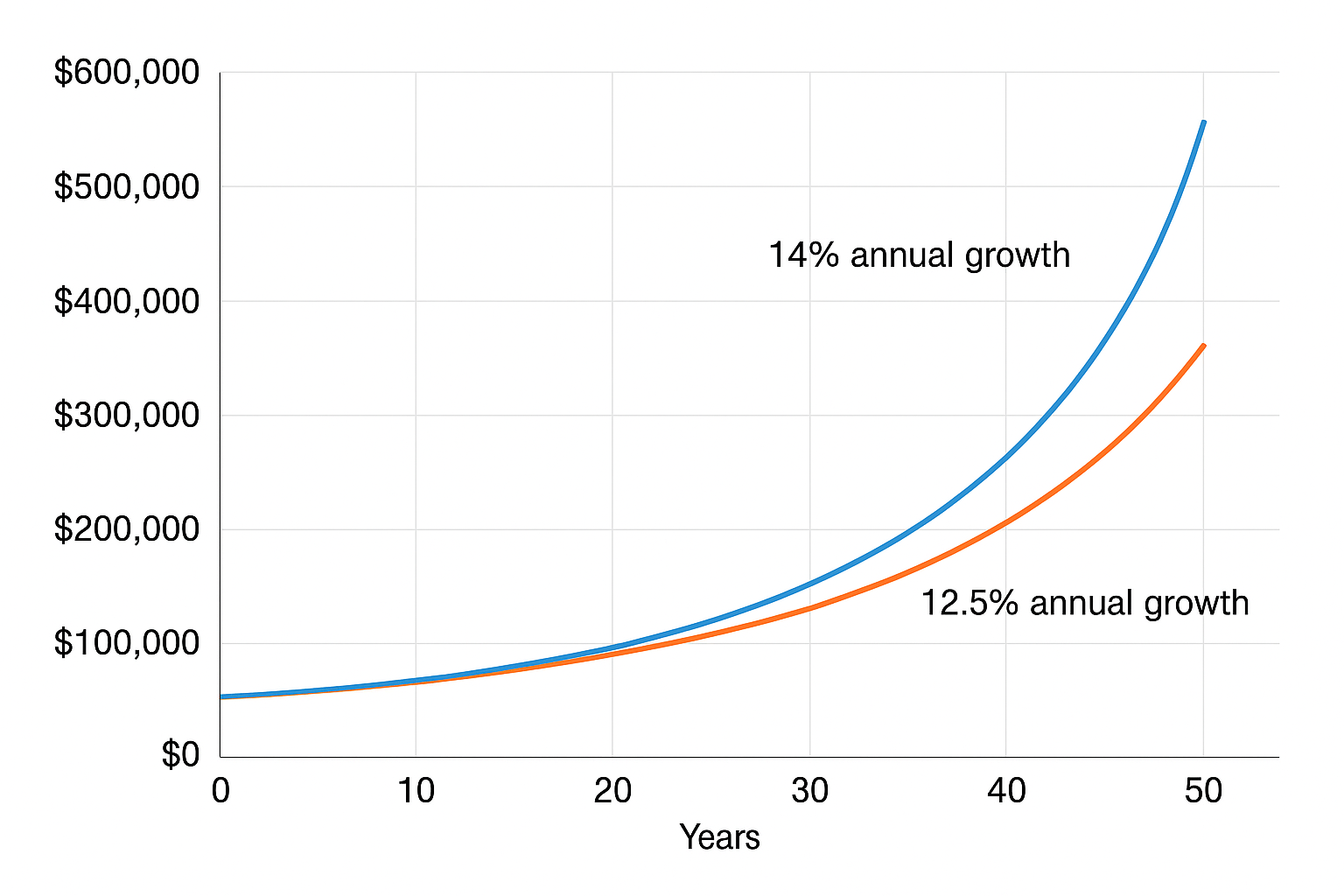

დავუშვათ, საინვესტიციო ფონდი (ან დეველოპერულო კომპანია) გპირდებათ საშუალო ამონაგებს 14%-ს წელიწადში. ამაში დასარწმუნებლად კი გეუბნებათ, რომ ბოლო 5 წლის განმავლობაში ამონაგები იყო: 15%, 20%, 30%, -20% და 25%. – ამათი საშულო კი 14 %-ია. სარწმუნოდ ჟღერს დაპირება ? ვნახოთ მათემატიკურად.აპირება: ასი ლარის 5 წლიან ინვესტიციაზე 14%: 100 GEL *(1+14%)5 = 192.54 GEL რეალობა: 100 ლარი…

-

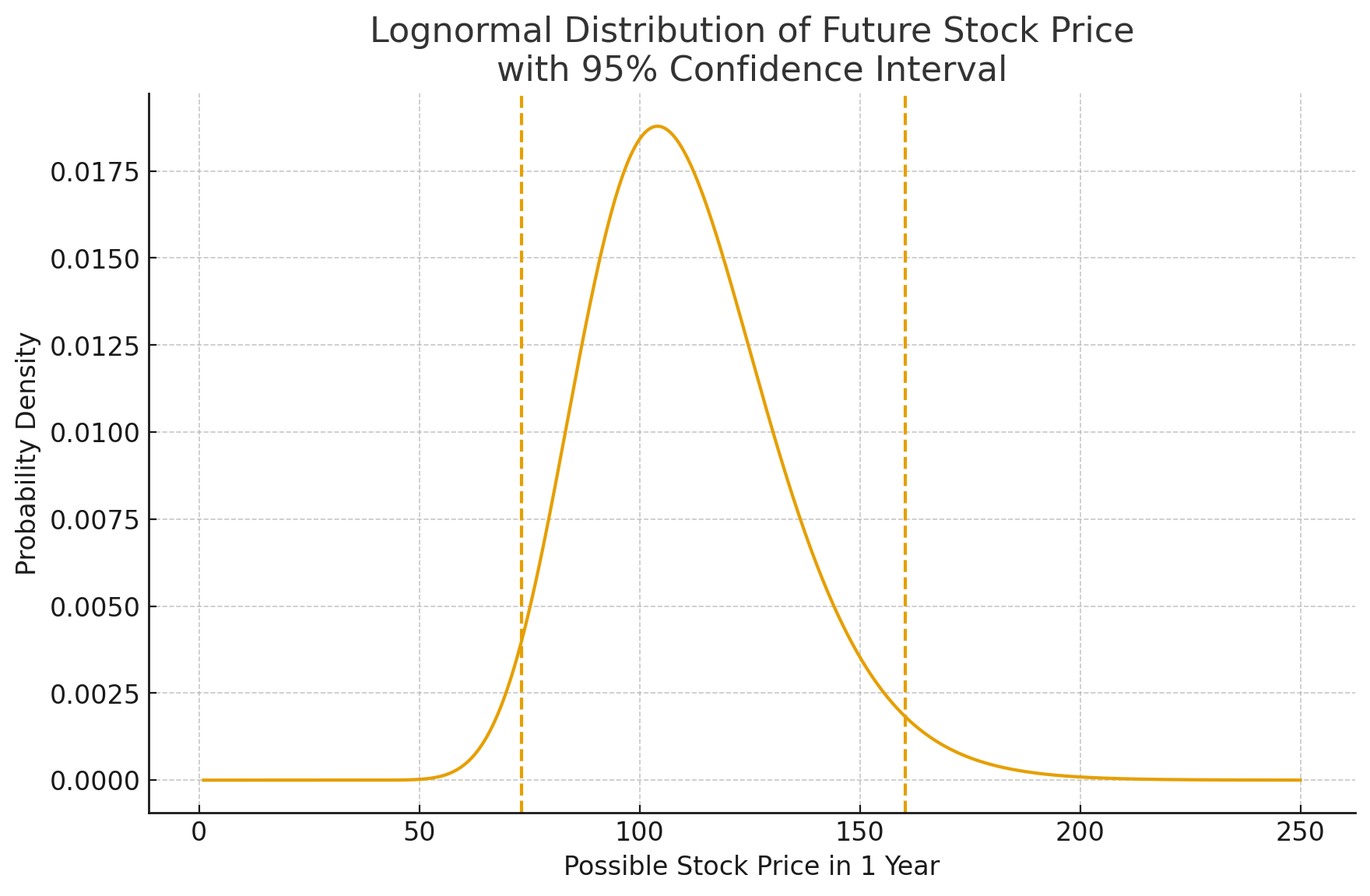

აქციის ფასის მოძრაობის მოდელი აკეთებს დაშვებას, რომ დროის ძალიან მცირე მონაკვეთში ფასის %-ული ცვლილება ხასიათდება ნორმალური დისტრიბუციის ალბათობით. განვსაზღვროთ: μ – (Expected return on stock per year – continiously compounded) – საშუალო წლიური უკუგების განაკვეთი; σ – (Volatility of the stock return per year – from geometric average) – ვარიაცია ეხება უკუგების განაკვეთს და არა აქციის…

-

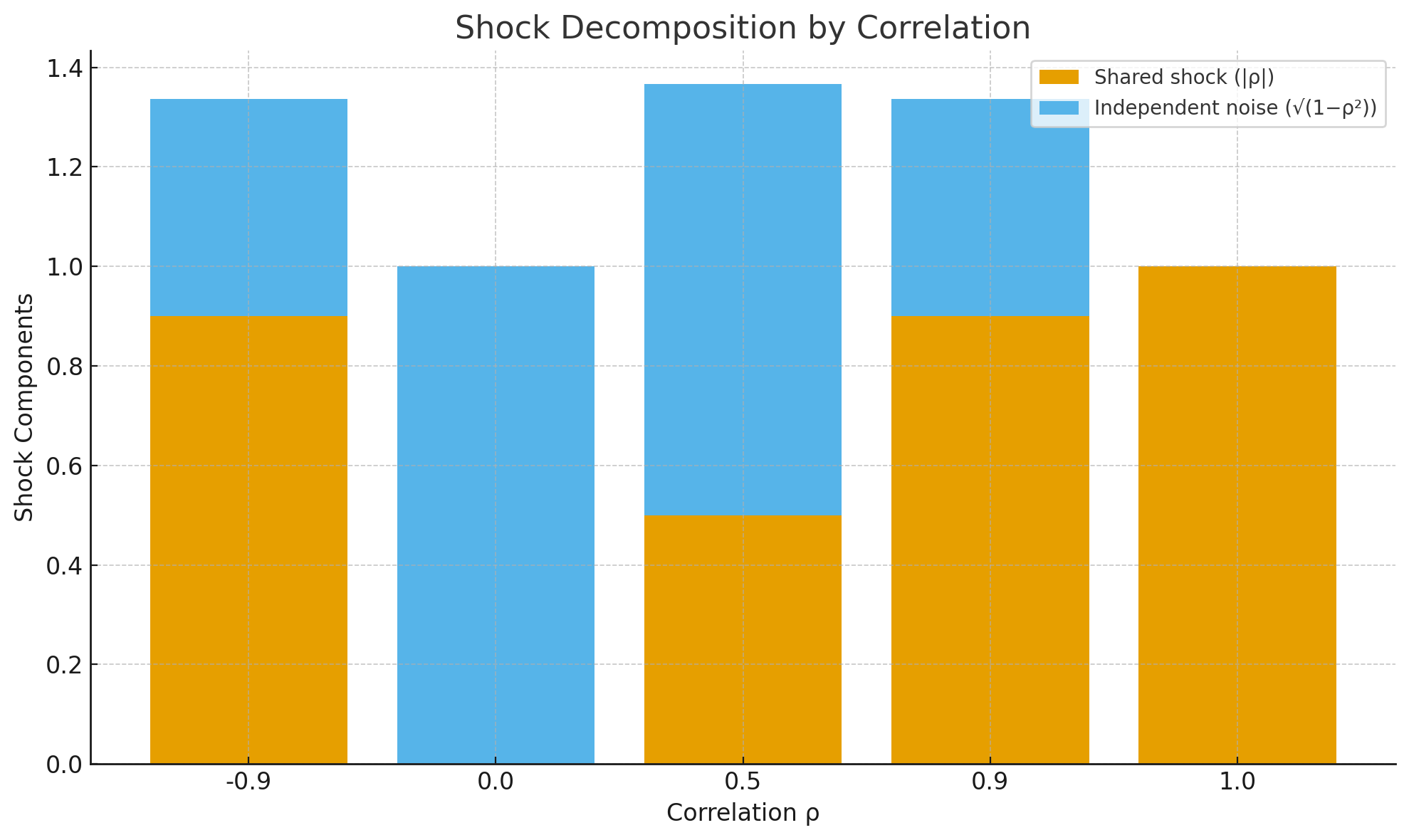

რისკების დივერსიფიკაცია არ მუშაობს კრიზისების პერიოდში… დავუშვათ ორი ცვლადი x1 და x2 მიყვებიან განზოგადებული ვინერის პროცესებს: dx1 = a1·dt + b1·dz1 და dx2 = a2·dt + b2·dz2 ამ უწყვეტი პროცესების შესაბამისი დისკრეტული ვერსიები, როგორც ვიცით გამოისახება ასე: Δx1=a1*Δt+b1*ε1* √Δt და Δx=a2*Δt+b2*ε2* √Δt თუ, ჩავთვლით, რომ ეს პროცესები ერთმანეთისგან დამოუკიდებელია მაშინ ε1 და ε2 ჩვეულებრივი შემთხვევითი სიდიდეები იქნებიან…