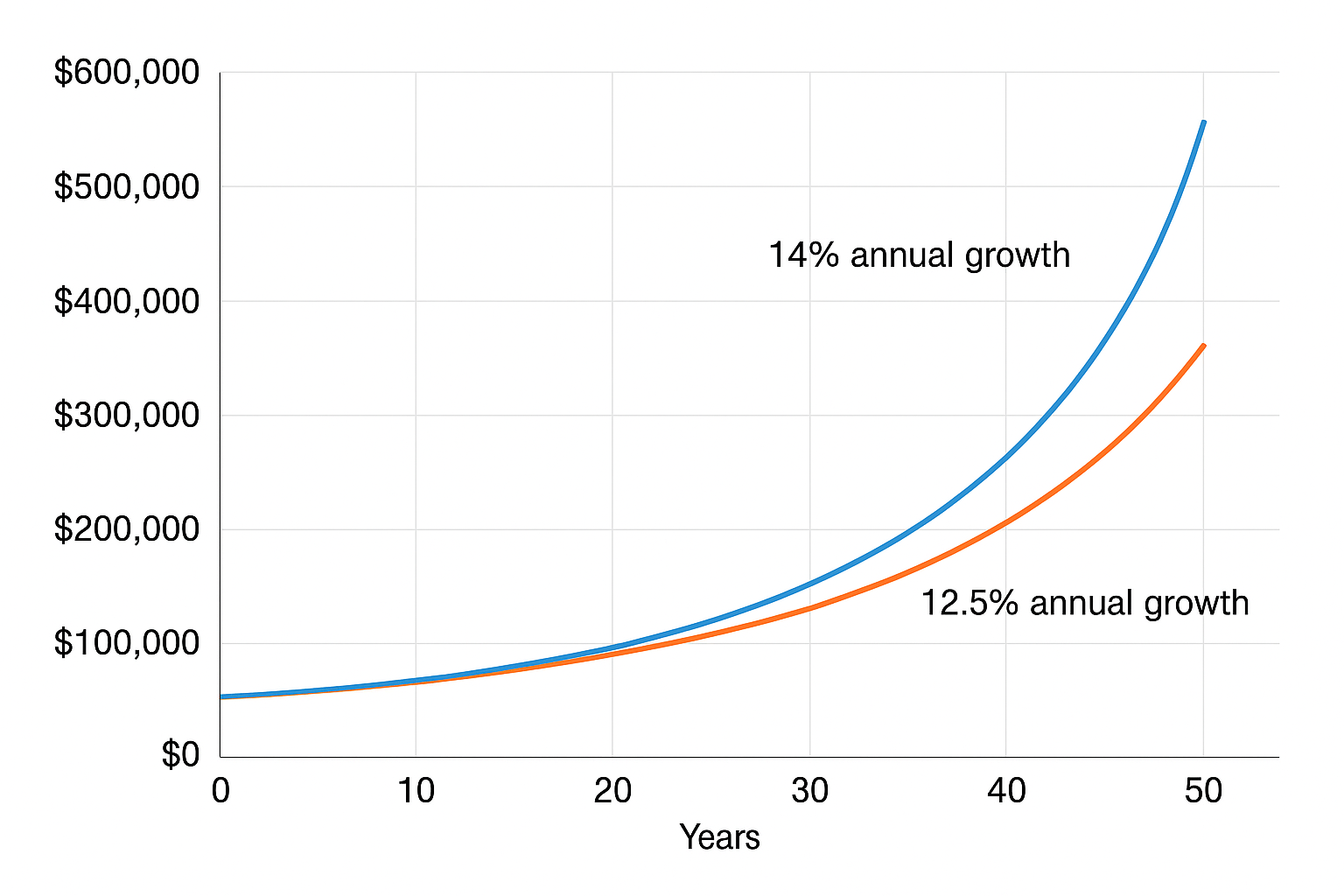

დავუშვათ, საინვესტიციო ფონდი (ან დეველოპერულო კომპანია) გპირდებათ საშუალო ამონაგებს 14%-ს წელიწადში. ამაში დასარწმუნებლად კი გეუბნებათ, რომ ბოლო 5 წლის განმავლობაში ამონაგები იყო: 15%, 20%, 30%, -20% და 25%. – ამათი საშულო კი 14 %-ია. სარწმუნოდ ჟღერს დაპირება ? ვნახოთ მათემატიკურად.აპირება: ასი ლარის 5 წლიან ინვესტიციაზე 14%: 100 GEL *(1+14%)5 = 192.54 GEL

რეალობა: 100 ლარი 5 წლით რომ ჩაგედოთ: 100 GEL*1.15 *1.20*1.30*0.80*1.25 = 179.40 GEL – 12.4%..

საქმე იმაშია, რომ როცა ინვესტიციას უწყვეტად აბანდებთ, მაშინ ამონაგები არა არითმეტიკული საშუალოს, არამედ გეომეტრიული საშუალოს ტოლია. დაახლოებით ასეთი კონცეპტი მუშაობს აქციების შემთხვევაშიც…

მოდი ჩავუღრმავდეთ:

დავიწყოთ ამონაგების მარტივი ფორმულით:

ST=S0*(1+r)T , ამ ფორმულის უწყვეტად დარიცხვის ვერსია: ST=S0*eXT (r-ჩანაცვლებულია X-ით, რადგან უცნობი X-ია და მასზე უნდა გაკეთდეს აქცენტი).

თუ ამ ფორმულას ამოვხსნით X-სთვის და ამოვიღებთ ლოგარითმს, მივიღებთ ესეთ რაღაცას: X = ln(ST/S0) / T

შემდეგ, ჩვენ ვიცით რომ ln(ST/S0) ალბათური დისტრიბუცია ნორმალურია:

(დეტალურად იხილეთ: Lognormal Property – Example)

შესაბამისად ვიღებთ, რომ ამონაგების დისტრიბუცია ასეთია:

მაგალითად, თუ ავიღებთ აქციას, რომლის საშუალო წლიური ამონაგები 17%-ია, ხოლო მერყეობა 20%, სამი წლის შემდეგ სავარაუდო საშუალო ამონაგები იქნება 15%, ხოლო სტანდარტული გადახრა – 11.55 %

ეს კი, სამი წლის განმავლობაში, 95%-ანი სანდოობით, გვაძლევს აქციის ამონაგების ასეთ დიაპაზონს:

Excel File: Return Distribution

პ.ს.

მოსალოდნელი ამონაგების და საშუალო ამონაგების განსხვავება ხშირად იწვევს დაბნევას. აქ საქმე გვაქვს რეალურად არითმეტიკულ და გეომეტრიულ ამონაგებებთან, როგორც ტექსტის დასაწყისში ფონდის მომგებიანობასთან დაკავშირებით იყო.

μ – ეს არის მოსალოდნელი მომგებიანობა, რომელიც იდეაში საშუალო არითმექტიკულია ოღონდ უწყვეტი დარიცხვის პრინციპით გააზრებული; ხოლო μ – σ2 /2 – ეს გეომეტრული საშუალო შედეგია, რომელიც უწყვეტ ინვესტიციას რეალურად მოაქვს.

პ.პ.ს.

აქვე საინტერესოა ამონაგების ალბათობის დისტრიბუციაში ვარიაციის სიდიდე – σ2/ T, რაც იმას მიანიშნებს რომ დროის ინტერვალის ზრდა, ამონაგების დიაპაზონს ამცირებს. რაც მეტია დრო მით ნაკლებია სტანდარტული გადახრა. ანუ, სხვა სიტყვებით რომ ვთქვათ 10 წლიან პერიოდში, უფრო დამაჯერებლად შეგვიძლია საშუალო ამონაგების ვარაუდი, ვიდრე 1 წლიან პერიოდში. ჩვენ შეგვიძლია ვთქვათ, რომ S&P500 საშუალოდ 12% აგენერირებს 20 წლიანი პერიოდისთვის, მაგრამ ვერ ვივარაუდებთ 12%-ან ამონაგებს მომდევნო წელს…

ადაპტირებულია წყაროდან:

Options, Futures & Other Derivatives, John C. Hull

You must be logged in to post a comment.