რისკების დივერსიფიკაცია არ მუშაობს კრიზისების პერიოდში…

დავუშვათ ორი ცვლადი x1 და x2 მიყვებიან განზოგადებული ვინერის პროცესებს:

dx1 = a1·dt + b1·dz1 და dx2 = a2·dt + b2·dz2

ამ უწყვეტი პროცესების შესაბამისი დისკრეტული ვერსიები, როგორც ვიცით გამოისახება ასე:

Δx1=a1*Δt+b1*ε1* √Δt და Δx=a2*Δt+b2*ε2* √Δt

თუ, ჩავთვლით, რომ ეს პროცესები ერთმანეთისგან დამოუკიდებელია მაშინ ε1 და ε2 ჩვეულებრივი შემთხვევითი სიდიდეები იქნებიან ნორმალური დისტრიბუციით, და ამ პროცესების ევოლუციის სიმულირება მოხდება შესაბამისად (იხილეთ Geometric Brownian Motion of Stock Price), მაგრამ თუ ჩავთვლით, რომ შემთხვევითი ცვლადები გარკვეულ კორელაციაში, არიან მაშინ მათი შერჩევა უნდა მოხდეს ბივარიაციული ნორმალური დისტრიბუციის განაწილებით.

ბივარიაციული და მრავალვარიაციული ნორმალური დისტრიბუციის შემთხვევითი ცვლადების შერჩევისთვის გამოიყენება Cholesky-ს დაშლის ფორმულა. ბივარიაციული შემთხვევისთვის მას ასეთი სახე აქვს:

თუ დავუშვებთ, რომ ε1=u, მაშინ კორელაციული შერჩევისთვის

ε2=ρ*u+√(1−ρ2) * v

სადაც, p არის კორელაციის კოეფიციენტი, ხოლო u და v ნორმალური დისტრიბუციის განაწილების მქონე დამოუკიდებელი ცვლადები.

ქვემოთ გრაფიკზე გამოსახულია ორი აქციის ფასის ევოლუციის სიმულაცია, სხვადასხვა კორელაციული პარამეტრების შემთხვევაში:

p=0.9 (კარგი, დადებითი კორელაცია)

p=-0.9 (კარგი, უარყოფითი კორელაცია)

p=0 (კორელაცია არ არის)

პ.ს.

ეხლა დავუბრუნდეთ მოსაზრებას თუ რატომ არ მუშაობს კრიზისებისას რისკების დივერსიფიკაცია? ეს ხდება იმიტომ, რომ კრიზისის დროს მნიშვნელოვნად იზრდება აქციების ფასებს შორის დადებითი კორელაცია.

საჭიროა კარგად გვესმოდეს, რომ კორელაცია არ არის, რაღაც უბრალო სტატიკური კოეფიციენტი -1-დან 1-მდე. ფუნდამენტურ დონეზე, აქტივების ფასებს შორის კორელაცია ნიშნავს იმას თუ რა წვლილი მიუძღვის ერთი აქტივის ფასის შოკში სხვა აქტივის ფასის ცვლილებას.

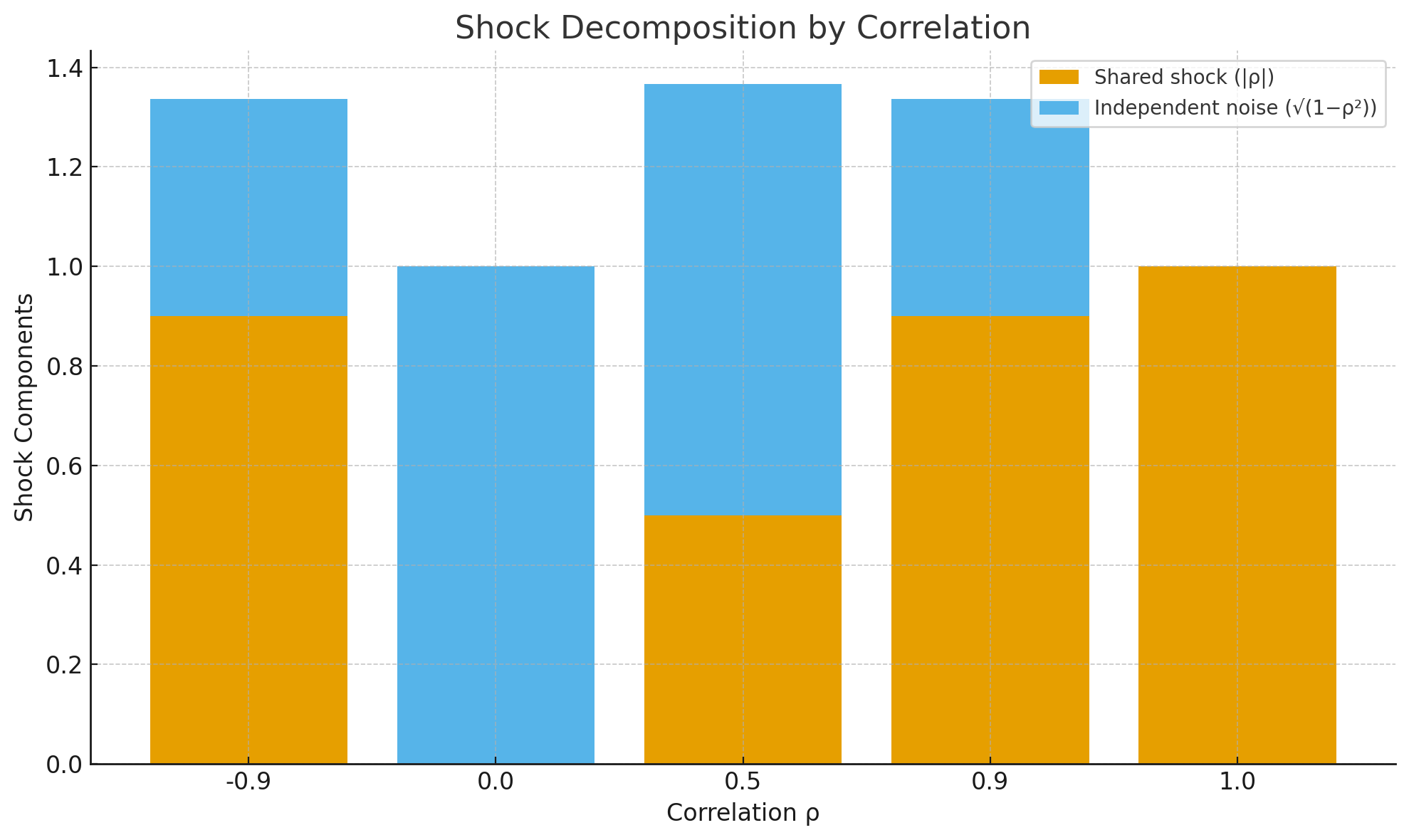

Cholesky-ის დეკომპოზიციის ფორმულის მარჯვენა მხარე შეიძლება დავშალოთ ორ ნაწილად, შოკის კომპონენტი (ρ*u) და დამმოუკიდებელი ხმაური (√(1−ρ2) * v). აქედან ჩანს, რომ ფასის ცვლილებაში სხვა აქტივის ფასის შოკის გავლენა დამოკიდებულია კორელაციაზე. ქვემოთ მოცემულია შოკის დეკომპოზიციის მაგალითი სხვადასხვა კორელაციის შემთხვევაში:

ამ ფაილში ნახავთ აქციების ფასების კორელაციული სიმულაცია:

წყარო: Options, Futures & Other Derivatives, John C. Hull

Leave a Reply