წარმოებული აქტივები

-

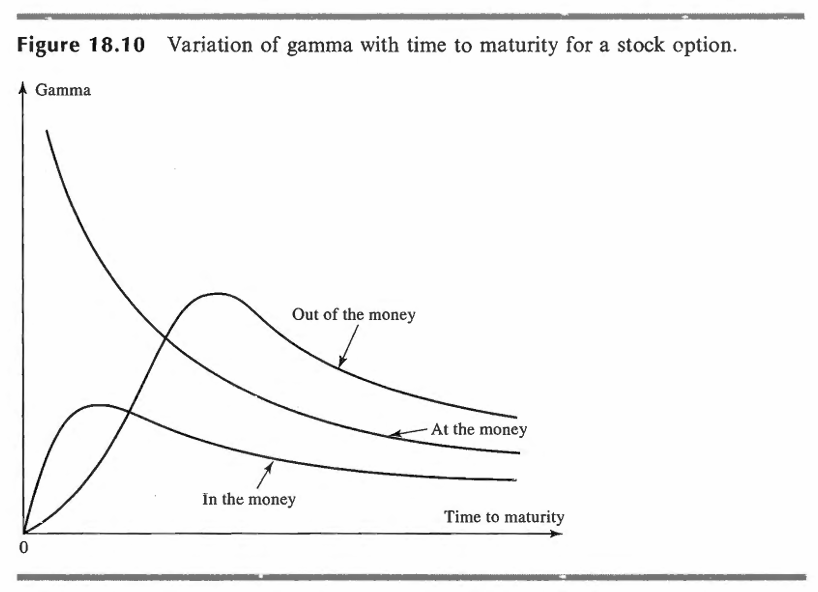

ასევე, ოფციონის ფასსა და საბაზო აქტივის ფასს შორის დამოკიდებულება წრფივი არ არის. ამ დამოკიდებულების გამრუდების ხარისხს განსაზღვრავს გამა (Gamma). იგი არის მეორე რიგის წარმოებული, რომელიც გავლენას ახდენს ოფციონის ფასის მგრძნობელობაზე მაშინ, როცა აქციის ფასი ფართო დიაპაზონში იცვლება. (მცირე ცვლილებების შემთხვევაში დელტა საკმარისია, რადგან გამრუდება მნიშვნელოვან გავლენას არ ახდენს.) რაც უფრო დიდია გამრუდება, ანუ რაც უფრო…

-

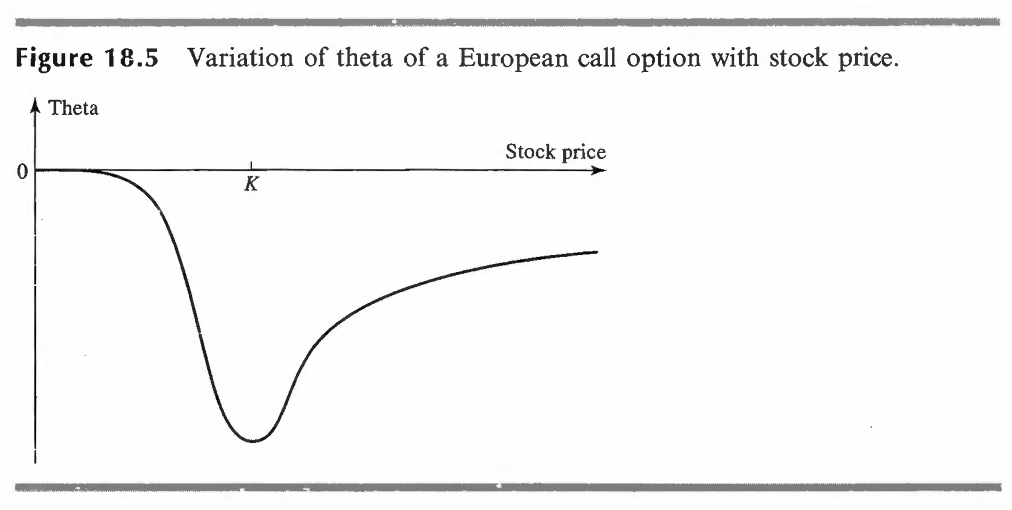

θ generally describes how an asset’s price depends on time

-

ოციებით ვაჭრობა საჭიროებს რისკის დაზღვევას. დაუშვათ საინვესტიციო ფონდმა ბლეკ-სკულ-მერტონის მოდელით გამოთვალა Call ოფციის ღირებულება, და ბაზარზე გაყიდა უფრო მაღალ ფასში. ანუ, შინაარსობრივად მან გააკეთა მოგება, რომელიც ჯერ არ არის რეალიზებული, რადგან ოფციის მოქმედების ვადა არ ამოწურულა. მაგალითისთვის* დავუშვათ, რომ გვაქვს ასეთი საწყისი მონაცემები: ამ მონაცემებზე დაყრდნობით თუ დავთვლით ბლეკ-სკულ-მერტონის ფორმულით, ოფციის ფასი გამოვა 2.4 $,…

-

ბლეკის გენიალური მოდელი შეიქმნა ევროპული ფიუჩერს ოფციების შეფასების მიზნით (“The Pricing of Commodity Contracts,” Journal of Financial Economics, 3 (March 1976). შემდეგ აღმოჩნდა რომ ის ძალიან მოსახერხებელია პრაქტიკაში სპოტ ოფციებისთვისაც. მოდელის მთავარი დაშვება არის ის, რომ რისკ ნეიტრალურ სამყაროში, ფიუჩერსის ფასები ევოლუცირდებიან ისე როგორც დივიდენდიანი აქციის ფასები, თუ დივიდენდის ამონაგები ურისკო განაკვეთის ტოლია (მათემატიკურად მტკიცდება…

-

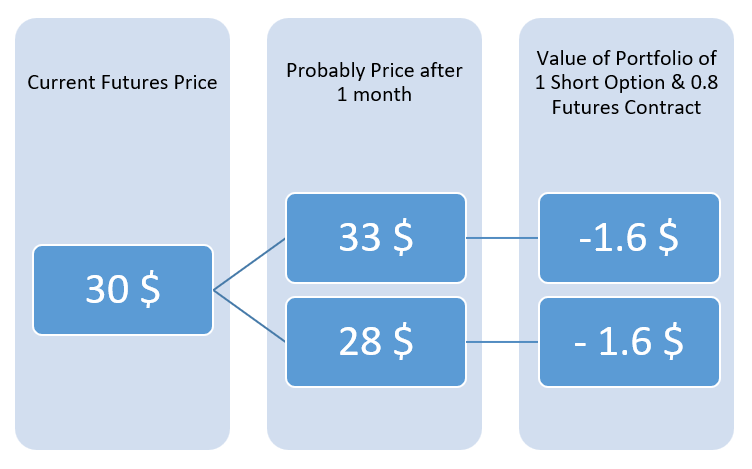

ამერიკული სტილის ფიუჩერს ოფციების შეფასება ხდება ბინომიალური ხეების მეშვეობით. ფიუჩერსისა და აქციის ოფციას შორის განსხვავება იმაშია, რომ ოფციის განაღდებისას ფიუჩერსულ გარიგებაში შესვლა არ ითხოვს წინასწარ ანაზღაურებას. მარტივი ბინომიალური ხით რომ მოვახდინოთ ილუსტრაცია, პირველ რიგში უნდა შევქმნათ რისკ-ნეიტრალური პორთფელი. ასეთი, პორთფელი იქნებოდა short პოზიცია ერთი ოფციით და long პოზიცია ∆ ფიუჩერს კონტრაქტით, სადაც ∆ (ფიუჩერსის კონტრაქტის…

-

ფიუჩერსის ოფცია არის უფლება, მაგრამ არა ვალდებულება, რომ შეხვიდე ფიუჩერსულ გარიგებაში წინასწარ განსაზღვრული ფიუჩერსის ფასით, წინასწარ განსაზღვრულ ვადამდე. ბოლო თარიღი განისაზღვრება ხოლმე ქვემდებარე ფიუჩერსის კონტრაქტის ვადის ამოწურვამდე რამდენიმე დღით ადრე (თუმცა არის გამონაკლისებიც ზოგიერთ ფინანსურ აქტივზე). ოფციები ფიუჩერსებზე ძირითადად ამერიკულია. ჩვეულებრივი ოფციისგან განსხვავებით მის ქვემდებარე აქტივს არ წარმოადგენს პირდაპირ აქცია, ან ნედლეული, არამედ ფიუჩერს კონტრაქტი.…