წარმოებული აქტივები

-

სასრული სხვაობის მეთოდი ფინანსების გარდა აქტიურად გამოიყენება ფიზიკისა და ინჟინერიის დარგებში , – 🌡️ თბოგადაცემის განტოლებებში (Heat equation), 🌊 სითხეების დინამიკაში (Navier–Stokes), ⚡ ელექტრო-მაგნეტიზმში, 🧠 ნეირონული დიფუზიასა თუ🏗️ სტრუქტურული მექანიკაში… მეთოდი გულისხმობს უწყვეტი დიფერენციალური განტოლების დაშლას სასრული სხვაობების განტოლებების სისტემად, და შემდეგ მათ ამოხსნას. ოფციების შეფასების შემთხვევაში დგება მატრიცა, რომლის ერთი განზომილება წარმოადგენს ქვემდებარე აქციის…

-

მონტე-კარლოს სიმულაციის მეთოდის მთავარი უპირატესობა ბინომიალურ ხეებთან არის ის, რომ მისი გამოყენება შესაძლებელია ისეთი ოფციების შესაფასებლად, რომელთა შემოსავლიანობა დამოკიდებულია როგორც ქვემდებარე აქტივის საბოლოო ფასზე, ისე ფასის მიერ გავლილ გზაზე კონტრაქტის განმავლობაში. მაგალითად, აზიური ოფციების ანაზღაურება განისაზღვრება საშუალო ფასით. ასევე არსებობს პერიოდულად ანაზღაურებადი ოფციებიც. ამასთან, ბინომიალურ ხესთან შედარებით, მონეტ-კარლოს მეთოდი მოხერხებულია როცა ცვლადებისა და ბიჯების რაოდენობა…

-

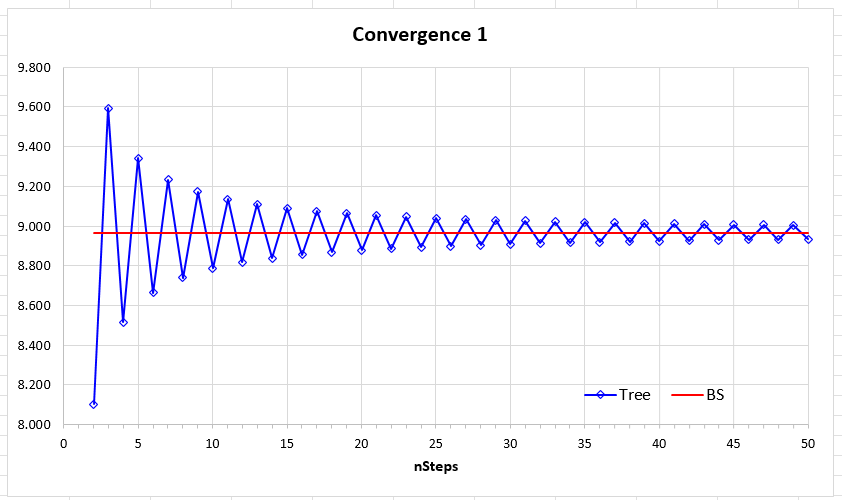

ერთი მეთოდი რომლითაც ამერიკული ოფციის ღირებულების დათვლა ხდება არის ბინომიალური ხის აგება, ამაზე ადრეც დამიწერია (Binomial Trees), ამიტომ აქ უფრო მნიშვნელოვან ნიუანსებს ჩავუღრმავდები. დავიწყოთ იმით რომ John C. Hull-ის წიგნში Options, Futures & Other Derivatives, მითითებულია ექსლეში შექმნილი ოფციების კალკულატორი, რომელიც ბინომიალური ხეების აგებას ახდენს(DerivaGem Software). მაგალითად, ვნახოთ 5 თვიანი ამერიკული PUT ოფციისთვის უდივიდენდო აქციაზე,…

-

როგორც აღმოჩნდა ბლეკ-სკულ-მერტონის (BSM) მოდელით დათვლილი ოფციის ფასი, განსხვავდება რეალური ბაზრზე ფორმირებული ფასისგან, და ამის მიზეზი იმაშია რომ ბაზარი ქვემდებარე აქტივის ფასის მერყეობას (volatility) აღიქვავს აღსრულების ფასისა და ოფციის მოქმედების ვადის ფუნქციად. გრაფიკზე მოცემულია ე.წ. მერყეობის ღიმილი (Volatility Smile), სავალუტო ოფციებისთვის. Implied Volatility – არის მერყეობის ის მაჩვენებელი, რომლისთვისაც BSM მოდელით დათვლილი ოფციის ფასი ემთხვევა…

-

პორთფელში ურისკო აქტივების პორციის არსებობას, თითქმის იმავე სიზუსტით შეუძლია პორთფელის ღირებულების დაზღვევა როგორც Put ოფციების ყიდვას. დივერსიფიცირებული საინვესტიციო პორთფელის ღირებულება შეიძლება დავაზღვიოთ შესაბამისი ინდექსის Put – ოფციის ყიდვით (დეტალურად: Portfolio Insurance with Index Option), თუმცა, გამომდინარე იქედან რომ შესაძლებელია Put ოფციის რეპლიკაცია შესაბამისი რაოდენობის აქციებისა და ურისკო ობლიგაციების სინთეზით, შესაძლებელი ხდება დაზღვევის უზრუნველყოფა სინთეთიკური ოფციებითაც. რატომ…

-

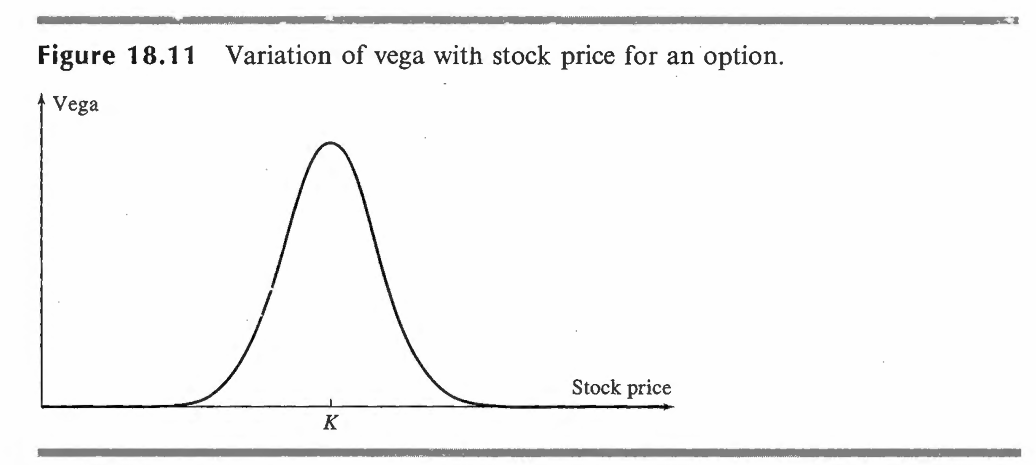

Vega (V) – არის განაკვეთი, რომლითაც იცვლება ოფციების პორთფელის ღირებულება, ქვემდებარე აქტივის ფასის მერყეობიდან გამომდინარე. ანუ რაც უფრო დიდია (პოზიტივში ან ნეგატივში) ვეგა, მით უფრო მგრძნობიარეა პორთფელის ღირებულება ქვემდებარე აქტივის ფასის ცვალებადობაზე (Sensitivity on Volatility): პორთფელი შეიძლება გახადო Vega ნეიტრალური, ისევე როგორც სხვა სიმბოლოების შემთხვევაშია. შეიძლება, რომ პორთფელს დაამატო ან გამოაკლო ოფცია. თუ V არის პორთფელის…