ამერიკული სტილის ფიუჩერს ოფციების შეფასება ხდება ბინომიალური ხეების მეშვეობით. ფიუჩერსისა და აქციის ოფციას შორის განსხვავება იმაშია, რომ ოფციის განაღდებისას ფიუჩერსულ გარიგებაში შესვლა არ ითხოვს წინასწარ ანაზღაურებას.

მარტივი ბინომიალური ხით რომ მოვახდინოთ ილუსტრაცია, პირველ რიგში უნდა შევქმნათ რისკ-ნეიტრალური პორთფელი. ასეთი, პორთფელი იქნებოდა short პოზიცია ერთი ოფციით და long პოზიცია ∆ ფიუჩერს კონტრაქტით, სადაც ∆ (ფიუჩერსის კონტრაქტის წილი-ზომა) უნდა იყოს ისეთი ციფრი, რომ მომავლის განვითარების ნებისმიერ შემთხვევაში, გაიზრდება თუ შემცირდება ფიუჩერსის ფასი პორთფელის ღირებულება ერთიდაიგივე იყოს…

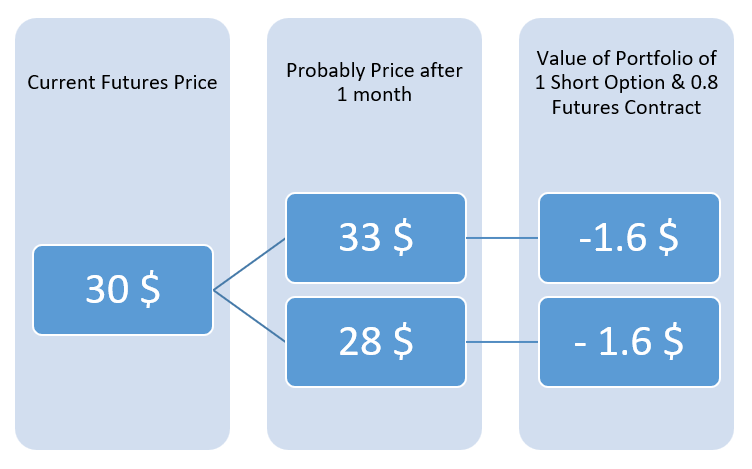

მაგალითად, გვაქვს ასეთი მონაცემები:

ვუშვებთ, რომ ერთ საფეხურიანი ბინომიალური ალტერნატივები არის ფიუჩერსის ფასის ზრდა 33 $-მდე, ან მისი ფასის შემცირება 28$-მდე (ერთი თვის თავზე). დელტა ითვლება ასეთი ფორმულით:

ჩვენი მაგალითის შემთხვევაში დელტა გამოდის 0.8:

რადგან, თუ 0.8-ს ავიღებთ დელტას და ისე შევკრავთ პორთფელს, მიუხედავად იმისა ფასი გაიზრდება თუ შემცირდება, პორთფელის ღირებულება უცვლელი დარჩება:

შემდეგ, თუ პორთფელის ამ ღირებულებას დავადისკონტირებთ ურისკო საპროცენტო განაკვეთით მივიღებთ -1.59 $, რაც იმის გათვალისწინებით რომ ფიუჩერსულ კონტრაქტში შესვლა არაფერი არ ღირს, ნიშნავს იმას რომ ოფციის ღირებულება დღეს 1.59 $-ია.

რისკ-ნეიტრალური ალბათობა

რისკ-ნეიტრალური ალბათობა წარმოადგენს ისეთ ალბათობას, რომელიც ფასის განვითარების ნებისმიერ შემთხვევისთვის იძლევა პორთფელის იმავე ღირებულებას რა ღირებულებასაც იძლევა ზემოთ მოცემული ფორმულები.

რომ დავაზუსტო, რისკ ნეიტრალურ ალბათობაში გულისხმობენ ფასის ზემოთ წასვლის ვერსიას, ხოლო ქვემოთ წასვლის ალბათობა იქნება 1-p. p-ს ფორმულა სუფთა ალგებრული კალკულაციებით არის მიღებული. ამიტომ მისი გამოყენება შეიძლება როგორც მოკლე გზა ოფიციის ფასის დასათვლელად:

ჩვენ შემთხვევაში p=0.4, რომლისთვისაც ოფციის ფასი 1.59 $-ია.

Excel: Binomial Valuation of Futures Options

p.s.

ყურადღება მისაქცევია, რომ p-ს ფორმულა განსხვავებულია Stock Option-ის შემთხვევაში:

წყარო: Options, Futures & Other Derivatives, John C. Hull

You must be logged in to post a comment.