investing

-

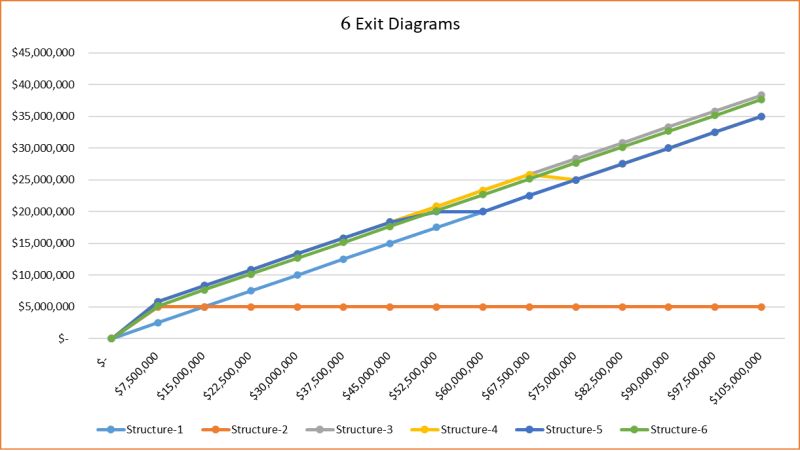

ვენჩურული ფონდები სტარტაპების დასაფინანსებლად ძირითადად პრივილეგირებული აქციის ფორმატს იყენებენ (გამოთხოვადი, კონვერტირებადი, სავალდებულოდ კონვერტირებადი, ავტომატურად კონვერტირებადი და. ა.შ.) შეთანხმების დეტალებიდან გამომდინარე დგება ე.წ. Exit Diagram-ები, რომლებიც აჩვენებენ თუ როგორ ხდება მოგების/ქონების გაყოფა ფონდის გასვლის შემთხვევაში (IPO-ზე გასვლისას, ლიკვიდაციისას ან მნიშვნელოვანი წილის გაყიდვისას). მაგალითისთვის, ქვემოთ დიაგრამაზე მოცემულია კონვერტირებადი აქციების შემთხვევაში ფონდის გასვლის მარტივი დიაგრამა და მომგებიანი კონვერტაციის…

-

Value Investing-ი თითქოს ძალიან მარტივია, უნდა იყიდო აქცია როცა ის შინაგან ღირებულებაზე დაბლაა და გაყიდო, როცა შინაგან ღირებულებას გადააჭარბებს… სინამდვილეში სწორი გადაწყვეტილებების მიღება გაცილებით რთულია, თუნდაც მათემატიკური სიზუსტით შეგვეძლოს შინაგანი ღირებულების დანახვა და მთელ ბაზართან შედარებით უკეთესი ცოდნა გაგვაჩნდეს… 5 ლარიანი ტკივილ გამაყუჩებელი სინამდვილეში ბევრად უფრო უკეთესად მოქმედებს ვიდრე 50 თეთრიანი (მიუხედავად შიგთავსისა); ლამაზი ჭურჭლით…

-

M&M თეორიის მიხედვით კაპიტალის ღირებულების გან-ლევერების და რე-ლევერების ფორმულა ერთი და მარტივია, მაგრამ არსებობს მისი სხვადასხვა სიტუაციაზე მორგების ვერსიები. სიტუაცია შეიძლება განსხვავდებოდეს ორი პარამეტრის მიხედვით: იმავე პრინციპით იცვლება ფორმულები რე-ლევერების დროსაც: და ბოლოს, ფორმულები ასევე იცვლება ბეტას გან-ლევერების ან რე-ლევერების შემთხვევაშიც: შესაბამისი ექსელის ფაილი არის აქ: Excel File წყარო: Valuation, Measuring and Managing the Value…

-

პრაქტიკიდან ჩანს რომ ციკლური ინდუსტრიებში (თვითფრინავები, რკინა, ქაღალდი, ქიმიკატები, უძრავი ქონება…) ორგანიზაციები თვითონ ახდენენ პერიოდულად ზედმეტი სიმძლავრეების შექმნას და ინდუსტრიის გაციკლურებას. როცა სარეალიზაციო ფასები მომხიბვლელად მაღალია, ბიზნესი ინერციას მიჰყვება. ამ დროს ყველა კონკურენტი მაღალი სიჩქარით მიქრის და რაციონალურ აღმასრულებლებსაც უჭირთ აქციონერების იმაში დარწმუნება რომ მეტი საწარმოო სიმძლავრეების შექმნა არასწორია… შედეგად ხდება საჭიროზე მეტი ინვესტიციების გაკეთება,…

-

ითვლება რომ ფინანსური ინსტიტუტების, მათ შორის ბანკების შეფასება უფრო რთული ამოცანაა ვიდრე კორპორაციების. ბანკები ხასიათდებიან მაღალი და ცვალებადი ფინანსური ლევერეჯით, მათ მიერ გამოქვეყნებული ანგარიშები რეალურად არ ასახავენ შექმნილ ღირებულებას, და გართულებული რეგულაციების გამო ინდუსტრია უფრო და უფრო ციკლური ხდება… ბანკების შეფასება ხდება Equity Cash Flow მეთოდით, რადგან საპროცენტო ხარჯები და შემოსავლები, ბანკებისთვის ოპერაციების დიდ ნაწილს…

-

განვითარებად ქვენებში მოქმედი ორგანიზაციების შეფასება გარკვეულ სირთულეებთან არის დაკავშირებული, ამ ნაწილში აკადემიკოსები და პრაქტიკოსები ხშირად ვერ თანხმდებიან. საქმე იმაშია რომ განვითარებად ბაზრებს ახასიათებთ დამატებითი სისტემური და სპეციფიური რისკები. ხშირად ხდება ხოლმე, რომ ორგანიზაციის WACC-ს ამატებენ დამატებით 3%-5%-ის ოდენობის ქვეყნის რისკს, რაც დიდი შეცდომაა. მაკკინზელების აზრით, პრაქტიკული ანალიზი აჩვენებს, თუ ქვეყნის რისკი ნამდვილად არსებობს სისტემური სახით…

-

ფინანსური ბერკეტის ოპტიმალური დონე განისაზღვრება ერთი მხრივ საგადასახადო დანაზოგების მოცულობით, რასაც ორგანიზაცია იღებს პროცენტის ხარჯებში გატარებით, მეორე მხრივ გაზრდილი რისკების შედეგად წარმოქმნილი ბანკროტის ალბათური ხარჯების სიდიდით. თუმცა ერთი კომპონენტი რასაც აკადემიურ ლიტერატურაში არ შევხვედრილვარ და მაკკინზელებთან ვნახე არის ორგანიზაციის დამოუკიდებლობის ხარისხის გავლენა მის ღირებულებაზე. რაც უფრო მაღალია სესხი, მით უფრო შეზღუდულია ორგანიზაცია გადაწყვეტილებების მიღებაში. Jhon…