investing

-

ძირითადი ფორმულა, რომელიც უძრავ ქონებაში ინვესტირებას ასტიმულირებს ასეთია: რადგან უძრავი ქონების შეძენა შესაძლებელია მაღალი ლევერეჯით, იქმნება ინვესტირებულ საკუთარ კაპიტალზე მაღალი მოგების გაკეთების შესაძლებლობა. მაგალითად, თუ ფასების მოსალოდნელი წლიური ზრდა 3%-ია, ხოლო სესხის წილი გადახდილ ღირებულებაში 80%, მაშინ საკუთარი კაპიტალის ღირებულების ზრდის მოლოდინი 15%-ს წარმოადგენს. საქართველოს შემთხვევაში კი წარმოუდგენლად მომგებიან შესაძლებლობასთან გვაქვს საქმე. მაღალი კონკურენციის გამო,…

-

ბინომიალური ხეებით როგორც ფინანსური ისე რეალური ოფციების შეფასების ხიბლი იმაშია, რომ ისინი იძლევიან უფრო რთული და კომპლექსური სიტუაციების შეფასების საშუალებას. ბლეკ-სკულსის ფორმულას აქვს ბევრი წანამძღვარი, რომელიც შესაძლოა ზოგ შემთხვევაში რეალობასთან შეუსაბამობაში მოდიოდეს. მაგალითად, ამერიკული Call-ის შეფასება ბლეკ-სკულსის ფორმულებით არასწორია, თუ აქცია დივიდენდებს გასცემს. იმ მიზნით, რომ მოვლენების და გადაწყვეტილებების ხის აგება გამარტივდეს, იყენებენ ურისკო სამყაროს…

-

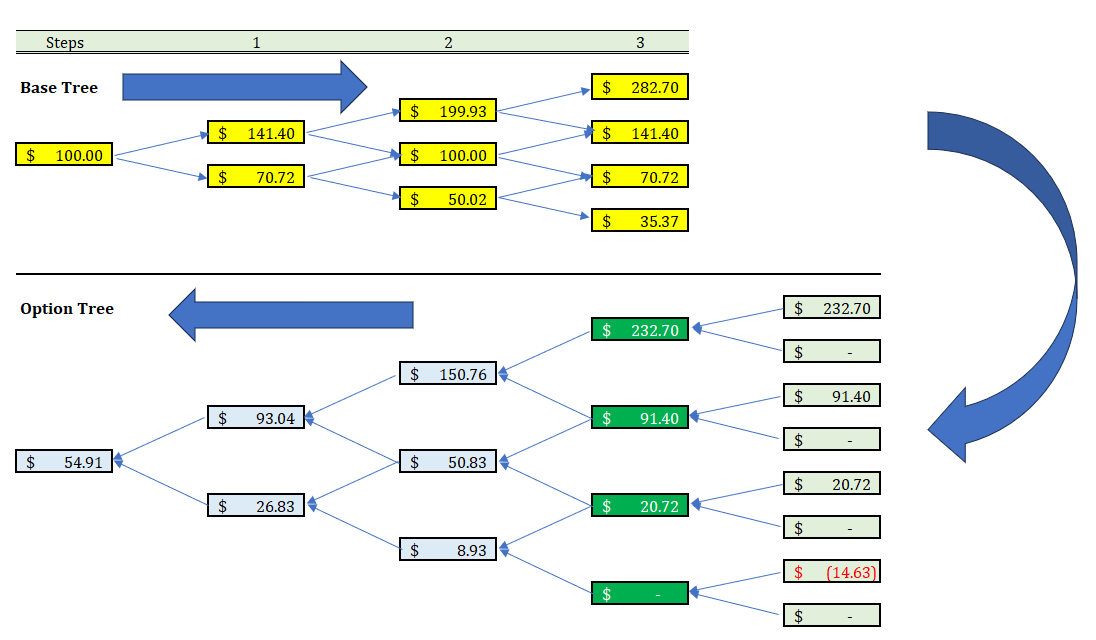

რეალური ოფციების შეფასება შესაძლებელია ისევე როგორც ფინანსური ოფციების, თუმცა აქ მთავარი საკითხი სწორი დისკონტირების განაკვეთის მიგნებაა. გაგახსენებთ, რომ რეალურ ოფციებში მოიაზრება ისეთი გადაწყვეტილებები რომელთა შემობრუნება შეუძლებელი ან თითქმის შეუძლებელია, მაგალითად: რა არის აქ საინტერესო: რეალური ოფციების გასააზრებლად და შესაფასებლად იყენებენ მოვლენების და გადაწყვეტილებების ხეს. ასეთ დიაგრამაზე კარგად ჩანს მოვლენების სხვადასხვა სცენარით განვითარების შემთხვევაში როგორი გადაწყვეტილების…

-

პრივილერგირებულ ინვესტიციაზე მიბმული ოფციების შეფასების ფორმულიები ცოტა რთულდება ინვესტირების ყოველ მომდევნო რაუნდზე. რა არის აქ გასათვალისწინებელი: გასვლის დიაგრამები ბუნებრივია დგება იმის გათვალისწინებით თუ როგორი კონტრაქტებია წინა რაუნდის ინვესტორებთან. ამასთან, მათემატიკა კიდევ ოდავ უფრო რთულია თუ საქმე გვაქვს კონვერტირებად აქციებთან სხვადასხვა რაუნდზე, – იმის გათვალისწინებაა, საჭირო თუ რომელი რაუნდის ინვესტორები როდის გადაწყვეტენ კონვერტაციას… ანუ, რომ დავინახო…

-

რა შეცდომა შეიძლება დაუშვა სხვისი პროთფელის რეპლიკაციისას? საკმაოდ დიდია ცდუნება იმისა რომ იყიდო აქცია, რომელიც ცნობილი ინვესტორის პორთფელშია. რატომაც არა? ბილი აკმანს ან ვორენ ბაფეტს ხომ დიდი გამოცდილება აქვთ, ფლობენ ზღვა რესურსებს სწორი გადაწყვეტილების მოსამზადებლად და ასევე (ნუ იტყვით და) შანსი იმისა, რომ ინზაიდერულ ინფორმაციას ფლობდნენ საკმაოდ დიდია. საქმე იმაშია რომ აქციის ყიდვა ერთია და…

-

შემთხვევით აღსრულებადი გამოხმობადი ოფციების (RE Calls) შეფასების ტექნიკა გამოიყენება სტარტაპის დაფინანსების კონტრქტით წარმოქმნილი განსაკუთრებული პირობების ანუ ოფციების შესაფასებლად (ბმული) აქ კონკრეტულად განვიხილავ ერთ მაგალითს და ავტვირთავ ექსელის მოდელს. მაგალითში განხილულია გამოსყიდვადი პრივილეგირებული (Common Stock + Redeemable Preferred) აქციების ფორმატი, რომელიც შემდეგ რთულდება “დამატებითი ლიკვიდობის პრეფერენციითა” და ან და დამატებით “დივიდენდის უფლების” ვერსიებით. განიხილება ინვესტირება ასეთი…

-

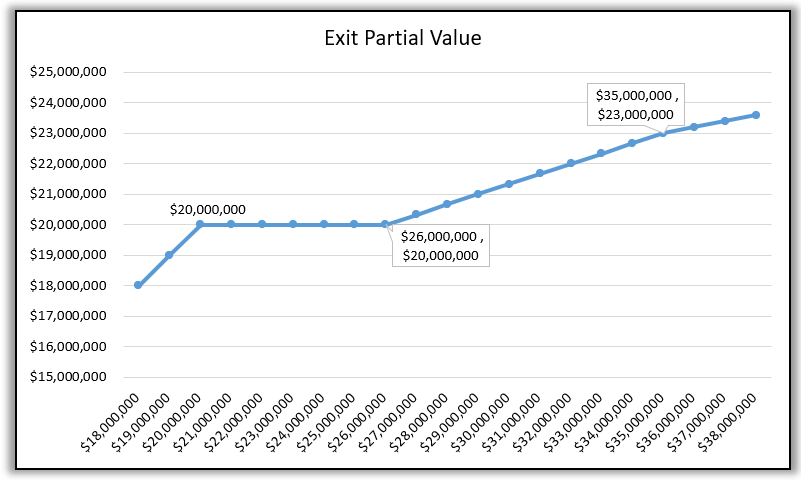

როცა სტარტაპში ინვესტიციის გადაწყვეტილების მისაღებად, ვენჩურული ფონდების მიერ VC მეთოდის გამოყენება აღვწერე, იმ მოდელში მხოლოდ საინვესტიციო გადაწყვეტილების მიღებაზე იყო საუბარი (VC Method); შემდეგი ეტაპია გადაწყვეტილების მიღება იმის თაობაზე თუ რა ფორმატით მოხდება ინვესტიციის განხორციელება, – იქნება ეს პრივილეგირებული აქციები, კონვერტირებადი პრივილეგირებული თუ სხვა. როცა ეს ფორმატები განვიხილე, ვაჩვენე თუ როგორ იქმნება Exit Diagram-ები, რომლებიც ვიზუალურად…