Venture Capital & the Finance of Innovation – by A. Metrick & A. Yasuda

-

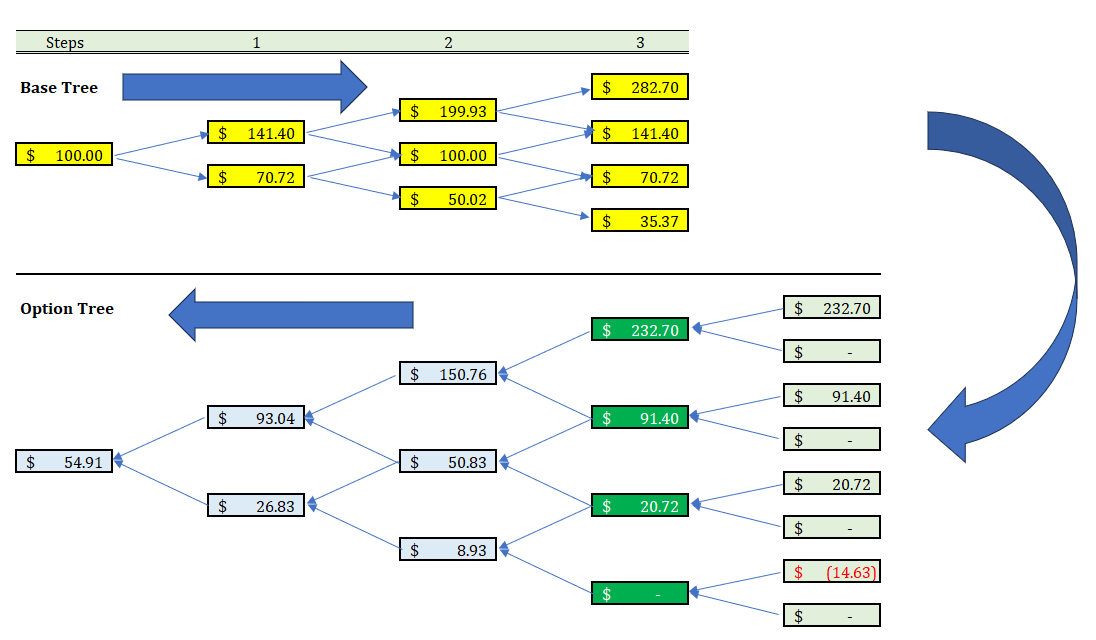

ბინომიალური ხეებით როგორც ფინანსური ისე რეალური ოფციების შეფასების ხიბლი იმაშია, რომ ისინი იძლევიან უფრო რთული და კომპლექსური სიტუაციების შეფასების საშუალებას. ბლეკ-სკულსის ფორმულას აქვს ბევრი წანამძღვარი, რომელიც შესაძლოა ზოგ შემთხვევაში რეალობასთან შეუსაბამობაში მოდიოდეს. მაგალითად, ამერიკული Call-ის შეფასება ბლეკ-სკულსის ფორმულებით არასწორია, თუ აქცია დივიდენდებს გასცემს. იმ მიზნით, რომ მოვლენების და გადაწყვეტილებების ხის აგება გამარტივდეს, იყენებენ ურისკო სამყაროს…

-

ინოვაციური პროექტების შეფასების თვალსაზრისით ძალიან საინტერესოა ახალი წამლის გამოშვების მოდელი. პროცესი სრულად რეგულირებულია სახელმწიფოს მიერ, რადგან არც სახელმწიფოს და არც ბიზნესის ინტერესებში არ შედის ასეთი ტიპის ხარჯების გაუაზრებელი გაფლანგვა ან არაადეკვატური წამლების გამოშვება. პროცესი შედგება ოთხი ეტაპისგან, რომლებსაც მკაფიოდ ჩამოყალიბებული მიზნები და შედეგების შეფასების სისტემა აქვთ. გამომდინარე იქედან რომ, ყოველ მომდევნო ეტაპზე გადასვლა ხდება მხოლოდ…

-

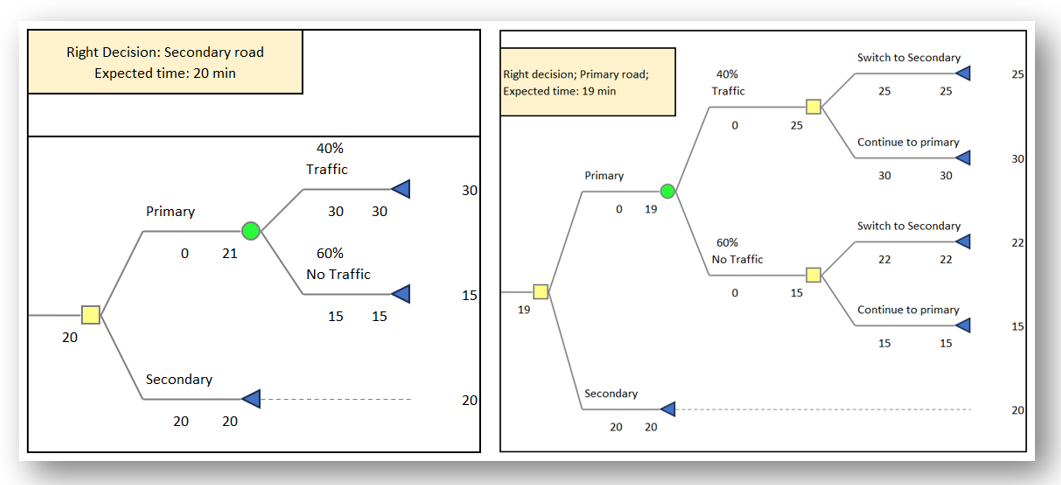

ფინანსური ოფცია, იგივეა რაც “არჩევანის უფლება”, და მას თავისი კონკრეტული, დათვლადი ღირებულება აქვს… ფინანსური ოფციების გარდა არსებობს რეალური ოფციები, რომელთა დანახვა, შექმნა და გამოყენება სტრატეგიული მართვის პრიორიტეტული ამოცანაა… გარდა ამისა მნიშვნელოვანია იმის გააზრება რომ ოფციების არსებობა “მომავალში”, ცვლიან სტრატეგიულ გადაწყვეტილებებს “დღეს”… ქვემოთ სქემაზე მარტივი მაგალითის სახით არის ნაჩვენები რეალური ოფცია, და ის თუ როგორ ცვლის…

-

რეალური ოფციების შეფასება შესაძლებელია ისევე როგორც ფინანსური ოფციების, თუმცა აქ მთავარი საკითხი სწორი დისკონტირების განაკვეთის მიგნებაა. გაგახსენებთ, რომ რეალურ ოფციებში მოიაზრება ისეთი გადაწყვეტილებები რომელთა შემობრუნება შეუძლებელი ან თითქმის შეუძლებელია, მაგალითად: რა არის აქ საინტერესო: რეალური ოფციების გასააზრებლად და შესაფასებლად იყენებენ მოვლენების და გადაწყვეტილებების ხეს. ასეთ დიაგრამაზე კარგად ჩანს მოვლენების სხვადასხვა სცენარით განვითარების შემთხვევაში როგორი გადაწყვეტილების…

-

არც თუ ისე იშვიათად ტერმინებით Pre & Post-Money valuation, არაადეკვატური ციფრების კომუნიკაცია ხდება. რაც გარდა იმისა რომ ხშირად იწვევს პრობლემებს იურდიულ და საგადასახადო ნაწილში, ასევე ქმნის ინვესტორების (Limited Liability Partners) არაადეკვატურ მოლოდინებს. საქმე იმაშია რომ მარტივი წესით დათვლისას პრივილეგირებულ და ჩვეულებრივ აქციებს აიგივებენ ერთმანეთში, ანუ უგულვებელყოფენ იმ ღირებულებას რაც პრივილეგირებულ აქციას ოფციების სახით ემატება. ამიტომ…

-

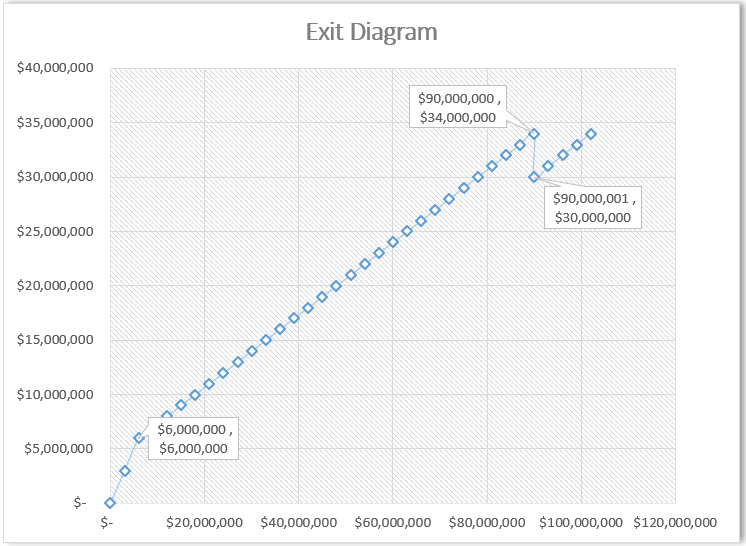

წარმოიდგინეთ სტარტაპის თანამშრომელებს მიეცით დამატებთი პირობა, რომ გადაუხდით კიდევ 5 მილიონს, თუ ისინი კომპანიის ღირებულებას რომელიც დღეს 40 მილიონია, 200 მილიონამდე გაზრდიან. როგორ უნდა შეაფასოთ რა ღირს ეს დამატებთი პირობა დღეს? ზემოთ მოცემული შეთავაზება Binary ოფციას წარმოადგენს, რადგან დათქმა ან მიიღწევა ან არა, და ბონუსი იქნება ან ზუსტად 5 მლნ. ან ნული. ბინარი ოფციების გასვლის…