Value: The 4 Cornerstones of Corporate Finance – by McK&Co., T. Koller, R. Dobbs, B. Huyett

-

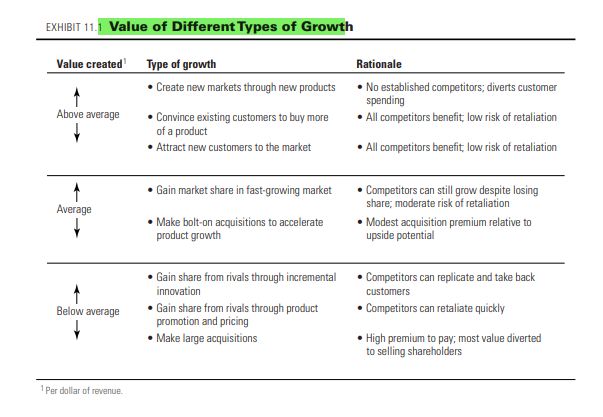

ზრდის ტემპების სტაბილურობის შეფასებისას მთავარი კითხვაა, თუ ვინ განიცდის ზარალს კონკრეტული ორგანიზაციის ზრდის გამო? რა ძალები გააჩნიათ დაზარალებულებს და შეუძლიათ თუ არა მათ ზრდის შეფერხება… 1997-2007 წლებში შესწავლილი 500 გლობალური კომპანის კვლევა აჩვენებს, რომ რეალური საშუალო წლიური ზრდა 5.9% იყო. ამასთან მხოლოდ ორგანიზაციების 1/3-ის ზრდა აჭარბებდა 10%-ს და ისიც შერწყმებისა და სხვა ორგანიზაციების შესყიდვის ჩათვლით*…

-

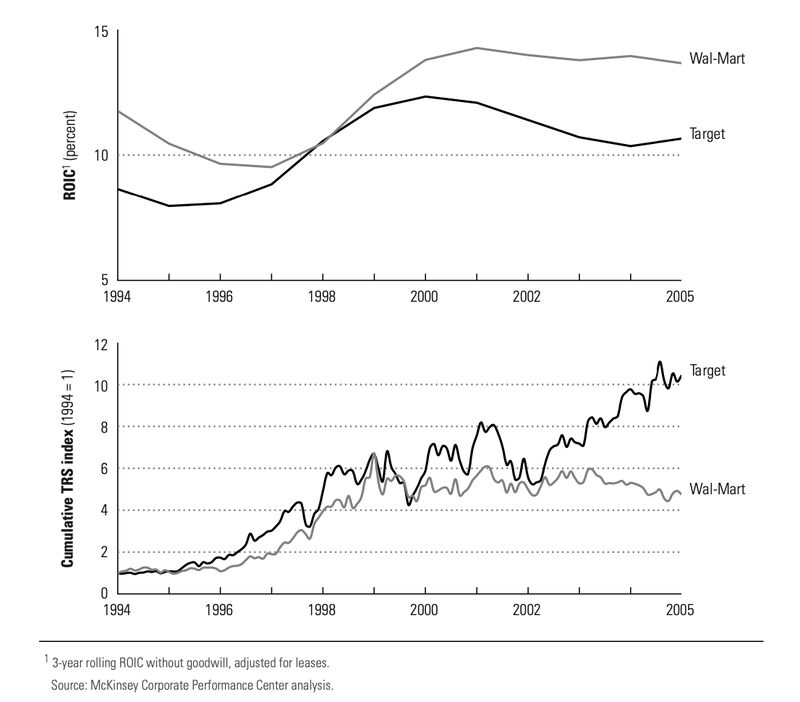

ღირს თუ არა Apple-ს აქციების ყიდვა დღეს?მინდა მოლოდინების თემას, ან როგორც მას უწოდებენ, “მოლოდინების სარბენ ბილიკს” შევეხო. გრაფიკებზე მოცემულია ორი სავაჭრო ქსელის Wallmart-ის და Target-ის ისტორიული მონაცემები, 1994-2005 წლებში. 2005 წლისთვის ვოლმარტის გაყიდვები 2-ჯერ მეტი, ხოლო ინვესტირებულ კაპიტალზე უკუგება თითქმის ყოველთვის მნიშვნელოვნად აღემატებოდა ტარგეტისას (გრაფიკზე – ROIC). ანუ როგორც ორგანიზაცია, ამ პერიოდში, ვოლმარტი ბევრად უკეთესი…

-

რაზეა დამოკიდებული ორგანიზაციის მიერ შექმნილი ღირებულება?Value = (Price – Cost) / Invested Capital Edward Mason – ის მიერ ჩამოყალიბებული Structure-Conduct-Performance მოდელი (რომლიც მოგვიანებით Michael Porter-ის ნაშრომებით გახდა ცნობილი), ამბობს რომ ორგანიზაციის მიერ შექმნილი ღირებულება დამოკიდებულია ინდუსტრიის სტრუქტურაზე და ინდუსტრიაში ორგანიზაციების ქცევაზე. სტრუქტურა შინაარსით განისაზღვრება მაიკლ პორტერის ცნობილი “5 ძალის” ბალანსით, ხოლო ქცევა გულისხმობს კონკურენტების ურთიერთ-გავლენიან…

-

Consensus Estimates Don’t Matter – კიდევ ერთი საინტერესო ნიუანსი, რომელსაც McKinsey & Co და მისი თანაავტორების ნაშრომში წავაწყდი: ფასიანი ქაღალდების საინვესტიციო პლატფორმები როგორც წესი აჩვენებენ ანალიტიკოსების რეიტინგებს/პროგნოზებს. საშუალოს (Median) “კონსესუს შეფასებას” ეძახიან. ეს ძრითადად ეხება EPS-ს (Earnings Per Share) საქმე იმაშია, რომ კომპანიები ცდილობენ გაამართლონ ანალიტიკოსების პროგნოზები EPS-ზე მოკლევადიანი ზემოქმედებით, რომელიც სინამდვილეში აზიანებს გრძელვადიან ინტერესებს.…

-

არის თუ არა ქვეყნის მშპ-ს ზრდა და კორპორატიული მოგება კორელაციაში? საინვესტიციო თვალსაზრისით მნიშვნელოვანი კითხვაა, რომელზეც განსხვავებული მოსაზრებები არსებობს… საქმე იმაშია რომ განვითარებულ ქვეყნებში რეალური მშპ-ს ზრდის ტემპი სტაბილურია, მაშინ როცა რეალური კორპორაციული მომგებიანობა მერყევი. შტატების მაგალითზე, ბოლო 100 წლის განმავლობაში რალური (ინფლაცია ამოღებული) მომგებიანობა მინუს 5%-დან პლუს 14%-მდე იცვლებოდა, მაშინ როცა რეალური მშპ-ს ზრდა 3%-4%…

-

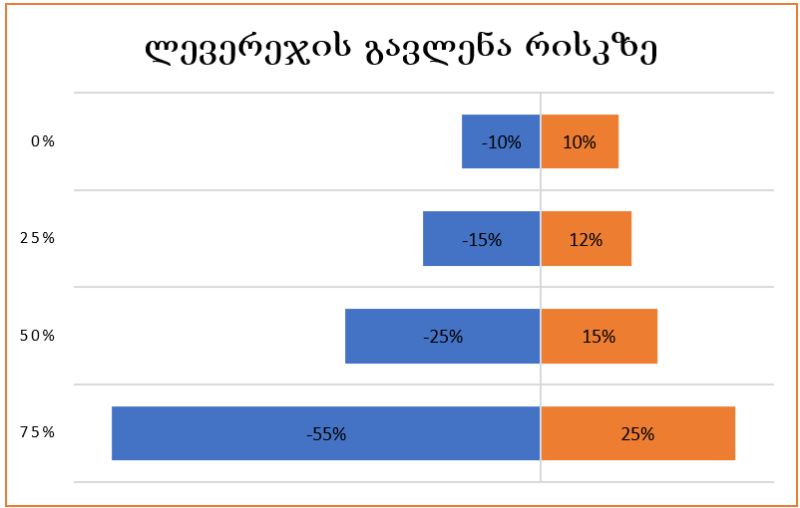

შინაარსობრივად, ორგანიზაციის ღირებულებაზე გავლენას არ ახდენს დაფინანსების სტრუქტურა. ღირებულებას ქმნის აქტივები და არ აქვს მნიშვნელობა როგორ განაწილდება აქტივების მიერ გენერირებული ფულადი ნაკადები დაფინანსების წყაროებს შორის. იმის გამო რომ სესხის ღირებულება (Cost of Debt) უფრო დაბალია, ვიდრე კაპიტალის (Cost of Equity), ლევერეჯის გაზრდით, ბუნებრივია, კაპიტალის მფლობელების მომგებიანობა იზრდება. თუმცა ვიცით რომ არ არსებობს უფასო ლანჩი, –…

-

ღირს თუ არა ფასიან ქაღალდებში ინვესტირება P/E მაჩვენებელზე დაყრდნობით? ბევრი ინვესტორი იყენებს შეფასების ძირითად მულტიპლიკატორად P/E-ს. თვილიან რომ, თუ ეს მაჩვენებელი ისტორიულთან, კონკურენტებთან ან/და საშუალო დარგობრივთან შედარებით დაბალია, ე.ი. დაუფასებელია და მოსალოდნელია აქციების ფასის გაზრდა. მაგრამ არის ეს ასე? P/E-ს დადებითი მხარე ის არის, რომ ის ორგანიზაციის ღირებულების განმსაზღვრელი მთავარი ფუნდამენტური მაჩვენებლებით იხსნება (ROIC, Growth,…