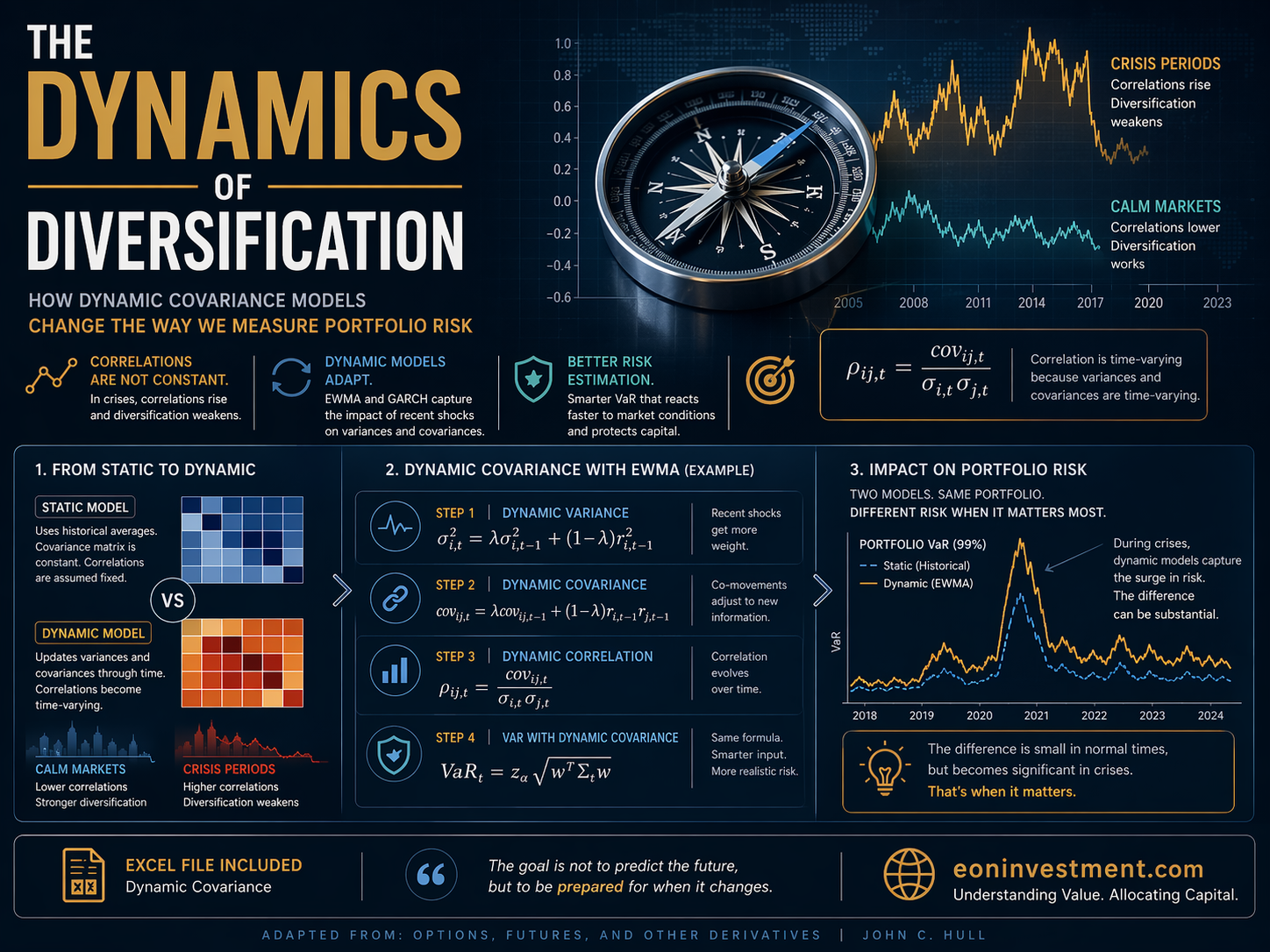

სტანდარტული დივერსიფიკაციის მოდელების პრობლემა იმაშია, დიდი რყევებისა და კრიზისების პერიოდში ისტორიული მათემატიკა აღარ მუშაობს, რადგან იზრდება კორელაცია აქტივებს შორის…

ამ პრობლემის გადასაწყვეტად იყენებენ ისეთი დინამიური კოვარიაციის მოდელებს როგორიცაა EWMA ან GARCH-ი. ეს მოდელები, საშუალებას გვაძლევენ რომ დავიჭიროთ ახლო პერიდის შოკების გავლენა აქტივების ამონაგების კოვარიაციებზე.

თუ სტატიკური მოდელი იღებს ისტორიულ კორელაციას როგორც მოცემულობას, დინამიური მოდელები ახდენენ აქტივების ამონაგების ვარიაციების და მათი კოვარიაციის მატრიცის ადაპტირებას მიმდინარე შოკებზე და მათ დინამიურ განახლებას, – შესაბამისად კორელაციაც ხდება დინამიური:

მაგალითისთვის განვიხილოთ წრფივი VaR (Value at Risk) მოდელის განახლება დინამიური მატრიცით.

ავიღოთ ასეთი პორთფელი:

ამოვიღოთ ისტორიული მონაცემები:

შემდეგ ამონაგების დინამიკა (დაშვება რომ დივიდენდები ნულია):

შემდეგ წრფივი VaR მოდელისთვის ვადგენთ ისტორიაზე დაფუძნებულ კოვარიაციის მატრიცას:

და ამის შემდეგ ვითვლით რისკი მასშტაბ (დეტალუად აქ: Var Linear Model)

ეხლა ვნახოთ როგორ ხდება განახლება EWMA მოდელის გამოყენებით:

პირველ რიგში ვაგებთ ვარიაციის სტატისტიკას:

ლამბდასა და EWMA-ს შესახებ დეტალურად შეგიძლიათ ნახოთ აქ (EWMA vs MA)

აქ პირველ სტრიქონში ამოტანილია ცხრილის ბოლო სტრიქონი, – ანგარიშისთვის გვჭირდება უახლესი, ანუ წინა დღის მონაცემები.

ამის შემდეგ ითვლით აქტივების ამონაგებებს შორის კოვარიაციებს, მაგალითად APPL-ს თვის:

აქ მეორე სტრიქონში უკვე მოცემულია დინამიური კორელაციის მაჩვენებლები. მას შემდეგ რაც მოხდება ყველა აქტივის დაპირისპირება, დგება კოვარიაციის დინამიური მატრიცა:

ბოლოს კი ვითვლით რისკიც მოცულობებს:

–

–

როგორც ორი მოდელის შედეგები გვიჩვენებს რისკის მონაცემებს შორის მაინდამაინც დიდი განსხვავება არ არის, თუმცა საქმე სწორედ იმაშია რომ ეს განსხვავება ავადსახსენებელი კრიზისებისას მნიშვნელოვნად იზრდება.

ადპტირებულია წყაროდან:

ოფციონები ფიუჩერსები და დერივატივები – ჯონ სი. ჰალი