Corporate Valuation Theory, Evidence and Practice – by M. E. Zmijewski; R. W. Holthause

ტესტ

-

გასაგებია, რომ ორგანიზაციის შინაგანი ღირებულების შეფასებისას ზედმეტი აქტივები უნდა გაიმიჯნოს ძირითადი ოპერაციებისგან და ცალკე შეფასედეს, მაგრამ აქ მნიშვნელოვანია იმის დანახვა თუ ეს გამიჯვნა რა გავლენას ახდენს საბაზრო ღირებულებებით დათვლილი ბალანსის მარჯვენა ნახევარზე… ზედმეტი აქტივების ჩამოჭრა, ამცირებს სესხს, პრივილეგირებულ აქციებს, ძირითად აქციებს თუ სხვა მოთხოვნებს? საქმე იმაშია, რომ შეფასებაზე მაღალსენსიტიურ გავლენას ახდენს დისკონტირების კოეფიციენტი, რომელიც დამოკიდებულია…

-

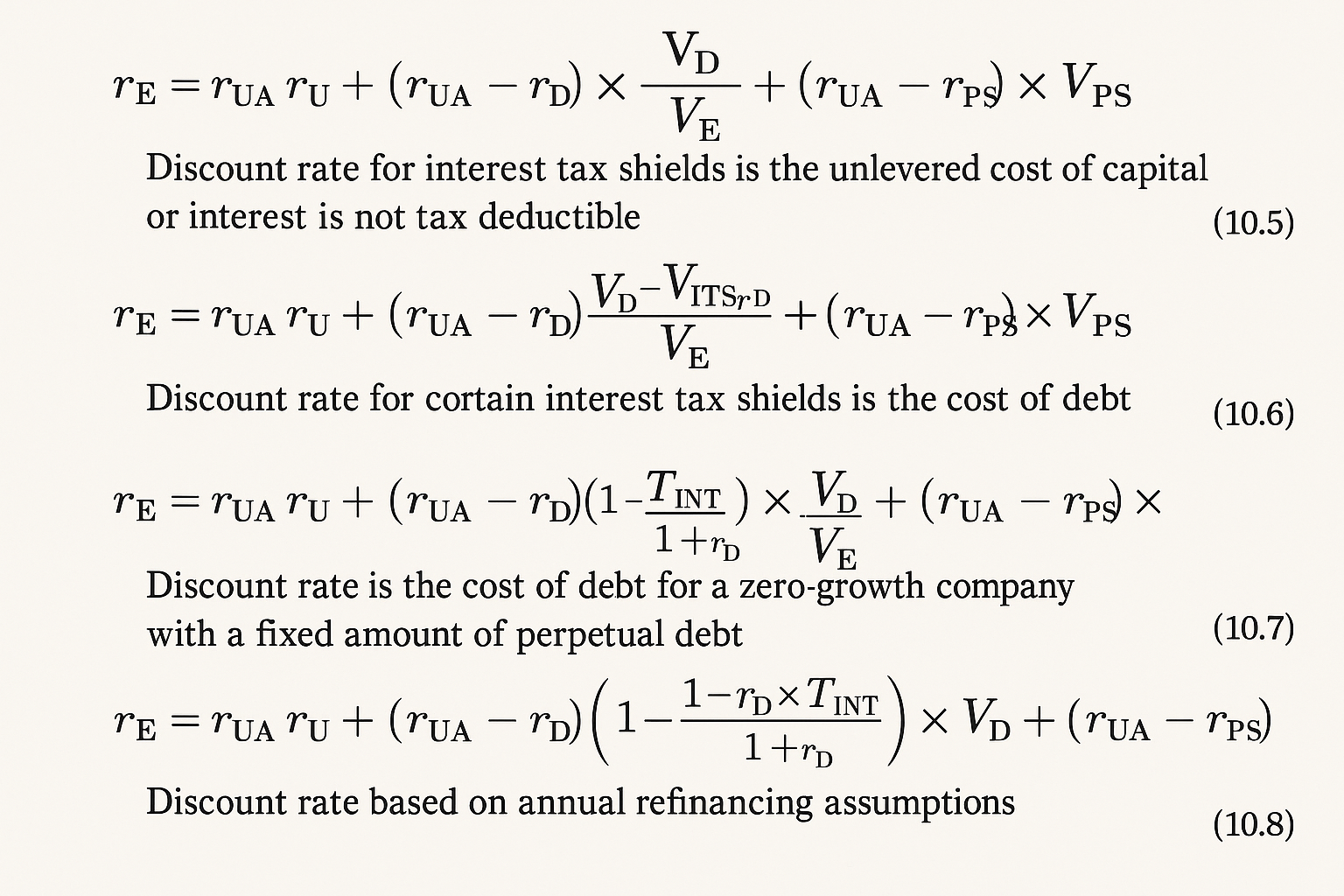

ზოგ შემთხვევაში ორგანიზაციის შეფასებისას ფულადი ნაკადების დისკონტირებისთვის WACC მეთოდის გამოყნება შეცდომაში შემყვანია და უმჯობესია APV მეთოდის გამოყენება. ამის გასააზრებლად კარგია WACC-ის მოდიფიცირებულ ფორმულაზე დაკვირვება, სადაც ის Interest Tax Shield-ის ღირებულების ფუნქციად ჩანს. კერძოდ, თუ ავიღებთ “განლევერების” ზოგად ფორმულას (პრივილეგირებული აქციებისა და სხვა გარანტიების ჩათვლით) შემდეგ გამოვაკლებთ WACC-ის ზოგად ფორმულას: მივიღებთ ასეთ შედარებით მარტივ ფორმულას: მინიშნება:…

-

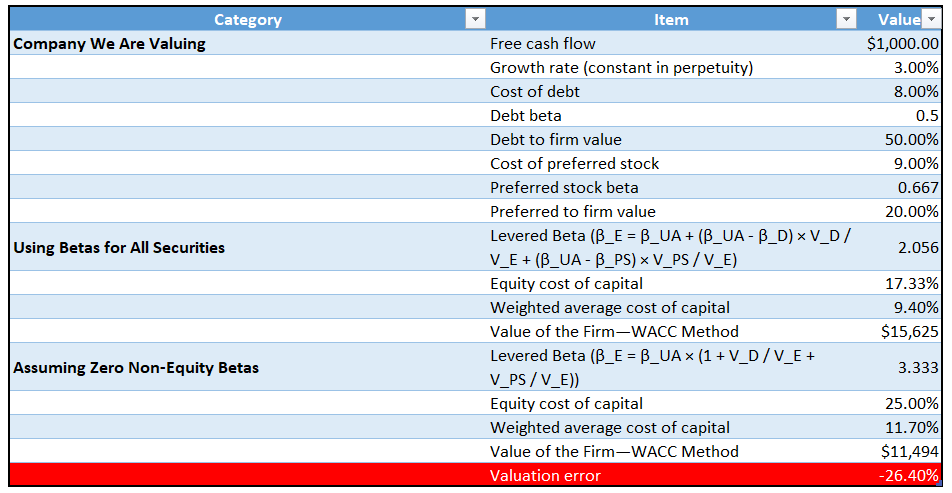

ცხრილში მოცემულია მაგალითი, რომელიც აჩვენებს ორგანიზაციის შეფასებისას ფართოდ გავრცელებულ და მძიმე ცდომილებას, რომელიც უკავშირდება დაშვებას სესხის ან დაფინანსების სხვა არა “Equity” წყაროს ბეტა კოეფიციენტის შესახებ – ამ მაგალითში ცდომილება 38%-პროცენტია… წყარო: Corporate Valuation Theory, Evidence and Practice, Mark E. Zmijewski; Robert W. Holthausen პრაქტიკაში გავრცელებული შეცდომაა ობლიგაციების, პრივილეგირებული აქციების და ძირითადი აქციებისაგან განსხვავებული სხვა ფინანსური…

-

ბოლო ჩანაწერებში კაპიტალის ღირებულების დათვლის თემებს შევეხე, სადაც ფინანსური “განლევერების” და “რელევერების”, ფორმულებს ლომის წვლილი მიუძღვით. ეხლა მინდა შევეხო იმ ნიუანსებს, რომელთა გაუთვალისწინებლობა პრაქტიკაში გავრცელებულ შეცდომებს იწვევს: 1. დისტრესის, დეფოლტის და აგენტის ხარჯები: ეს ფორმულები ითვალისწინებენ საპროცენტო საგადასახადო დანაზოგს (Interest Tax Shield), რომელიც მიიღება ლევერეჯის გაზრდით, მაგრამ არ ითვალისწინებენ იმ ხარჯებს, რომელიც ლევერეჯის გაზრით გამოწვეული…

-

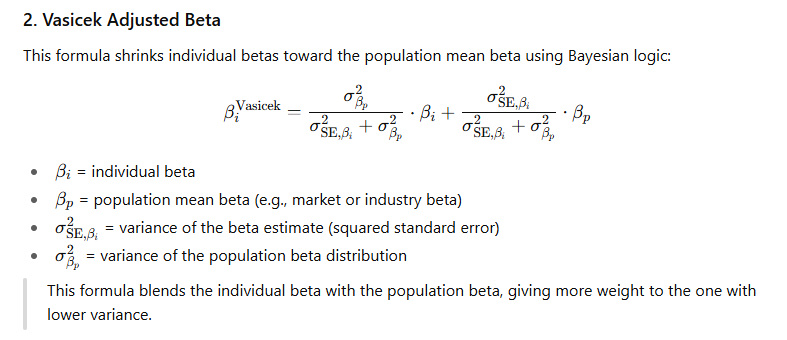

ერთი მიზეზი რატომაც “დალისტული” კომპანიის ბეტას გამოსაყვანად შესადარებელი კომპანიების მონაცემებს ვიყენებთ არის ის რომ ასე უფრო ზუსტ ბეტას ვიღებთ. ღირს ეს ამდენ წვალებად? საქმე იმაშია რომ, როცა ვიღებთ კომპანიის ბეტას უბრალოდ სტატისტიკური მონაცემებიდან, ჩვენს მიერ მიღებულ სტატისტიკურ ბეტას აქვს თავისი სტანდარტული ცდომილება (Standard Error), რომელიც ძალიან მაღალი არის ხოლმე. წარმოიდგინეთ მიიღეთ ბეტა 1.2 და სტანდარტული…

-

ორგანიზაციის შეფასებისას ადვილია შეცდომის დაშვება თუ , Cost of Equity-ის და WACC-ის დაანგარიშებას ზედაპირულად მიუდგები, რადგან ამ პარამეტრების მიმართ შინაგანი ღირებულება ძალიან მგრძნობიარეა… პრაქტიკაში Un-lever & Re-lever, პროცედურა ამ ერთ გენერალურ ფორმულაზე დაყრდნობით ხდება ხოლმე (Modigliani–Miller (M&M) Proposition II with Taxes): თუმცა, კონკრეტული სპეციფიკიდან გამომდინარე ეს ფორმულა და შესაბამისად ორგანიზაციის შეფასებით მიღებული ღირებულება შეიძლება ძალიან…

-

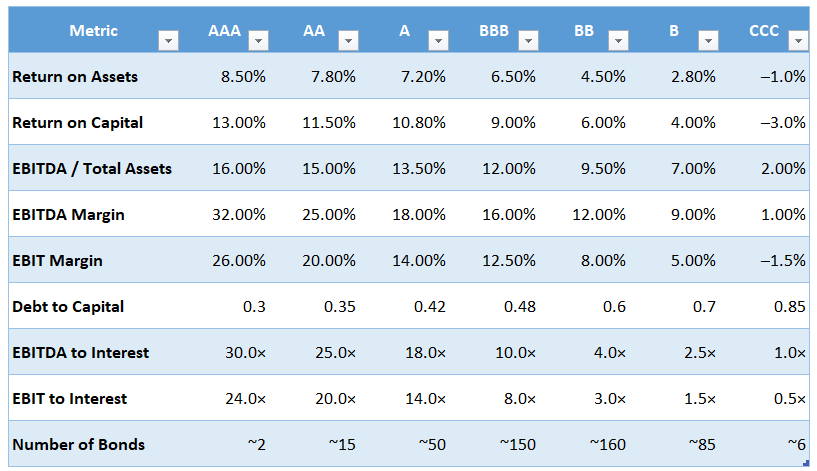

СFO-ს მიზნობრივ KPI-ებს შორის არის ხოლმე ორგანიზაციის საკრედიტო რეიტინგის გაუმჯობესება, რადგან ის Сost of Debt-სა და WACC-ის გავლით გავლენას ახდენს ორგანიზაციის ღირებულებაზე. CoD-ის დათვლა შესაძლებელია CAPM-ის მოდიფიცირებული ვერსიის საფუძველზე, და ამისთვის ჩვენ გვჭირდება სესხის ბეტას განსაზღვრა (უფრო დელატურად), რისთვისაც საჭიროა რეიტინგის ცოდნა… დალისტული ორგანიზაციების საკრედიტო რეიტინგები ხელმისაწვდომია, მაგრამ როგორ გავიდეთ რეიტინგზე კერძო ბიზნესის შემთხვევაში (ნუ…

-

“დალისტული” კომპანიების Cost of Debt ასე თუ ისე ხელმისაწვდომია, მაგრამ როგორ გავიდეთ ამ ციფრზე, როცა კერძო ორგანიზაციის შეფასება გვსურს? დაუშვათ გვაქვს 8%-ანი სესხი, შეიძლება ვთქვთ, რომ 8%-ია CoD? თუ დავუშვებთ რომ ორგანიზაციამ გამოუშვა ობლიგაციები, და მეორად ბაზარზე ისეთ ფასში იყიდება, რომ ყიდვის შემთხვევაში დაპირებული უკუგება 40%-ია, მაშინ CoD-იც 40% იქნება? რა თქმა უნდა არა. როცა…

-

როგორ დავთვალოთ ობლიგაციაზე მოსალოდნელი დეფოლტის დანაკარგი? ობლიგაციის/სესხის ღირებულება (Cost of Debt) ხშირად დაპირებულ უკუგებაში (Yield to Matirity)-ში ერევათ ხოლმე… დაპირებული უკუგება, სესხის ღირებულებას უდრის მაშინ, როცა დეფოლტის რისკი ნულია, მაგრამ რადგან დეფოლტის რისკი რეალურად არსებობს, დაპირებული კუპონებისა და ძირი თანხის ნაცვლად, – ალბათურად მოსალოდნელი ფულადი ნაკადების დისკონტირება უნდა მოხდეს… მოსალოდნელი ფულადი ნაკადები დამოკიდებულია, როგორც დეფოლტის…

-

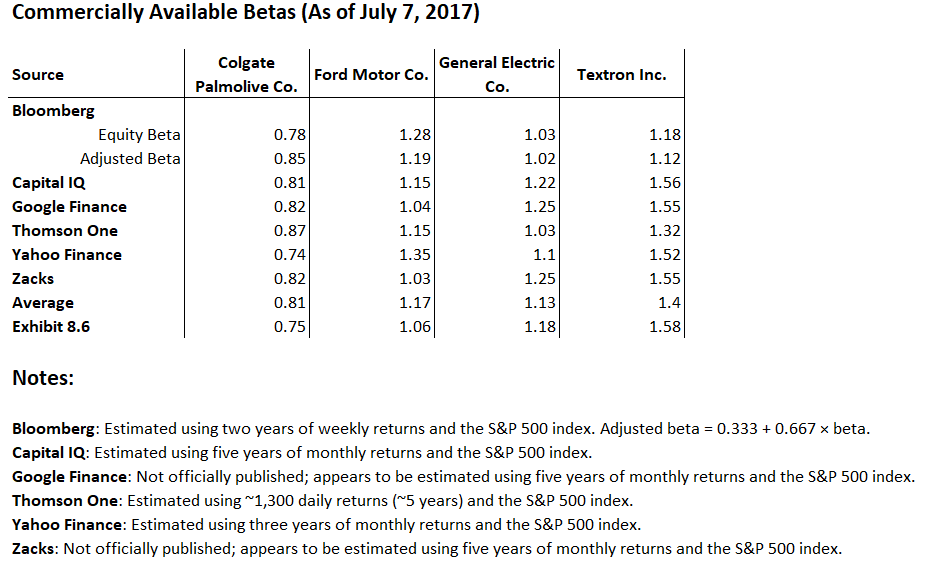

Adjusted β – მნიშვნელოვანია იმის ცოდნა, რომ სტატისტიკური ანალიზით ჩვენ ვიღებთ მიახლოებით და არა “ნამდვილ” ბეტას. სხვადასხვა კომერციულ წყაროებში (როგოც ცხრილში ჩანს), ვხედავთ განსხვავებულ მონაცემებს, რადგან ისინი გასხვავებულ დაშვებებს ეყრდნობიან. დაშვებებში განსხვავება ეხება როგორც დროის მონაკვეთს რომლისთვისაც ბეტა არის დათლილი (მაგ.: თვე), ისე ჯამურ პერიოდს (მაგ.: 5 წელი). მაგალითად, #yahoo finance აქვეყნებს ბოლო 5 წლის…

You must be logged in to post a comment.