Corporate Valuation Theory, Evidence and Practice – by M. E. Zmijewski; R. W. Holthause

ტესტ

-

საკმაოდ კომლპექსური პროცესია Leveraged Buyout (LBO) ტრანზაქციის შეფასება. ასეთ ტრანზაქციებს რამდენიმე მახასიათებელი აქვთ:– ტრანზაქცია ხორციელდება დიდ წილად სესხის მესშვეობით;– მენეჯმენტის წილი საკუთრებაში იზრდება მნიშვნელოვნად;– საკუთრება ხდება უფრო კონცეტრირებული;– დირექტორთა საბჭო ზომაში მნიშვნელოვნად მცირდება. პრაქტიკაში მიღებული შეფასების მეთოდის ეტაპები: 1. LBO- მიზნობრივი ორგანიზაციის საწყისი შესყიდვის ფასის განსაზღვრა – რამდენად ყიდულობ აქციას და მასზე მიბმულ ოფციებს (ოფიცები…

-

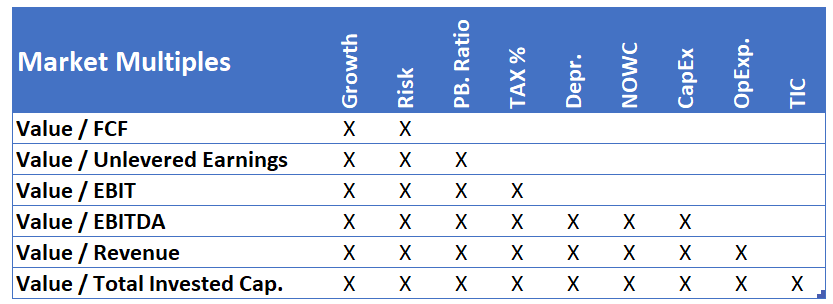

ფართოდ გავრცელებული შეცდომაა კომპანიის ღირებულების შეფასება მისი მამრავლების (Multipliers), ინდუსტრიაში მოქმედი, სხვა კომპანიების მამრავლებთან ზედაპირული შედარების გზით. საქმე იმაშია, რომ არც შესადარებელი კომპანიის და არც სწორი მამრავლის შერჩევა არის იოლი ამოცანა. როცა მამრავლს ვირჩევთ, კარგად უნდა გვესმოდეს რა პარამეტრები მოქმედებს ამ მამრავლზე, და აქედან გამომდინარე უნდა შევარჩიოთ სწორი შესადარებელი ორგანიზაციები. მაგალითად, Value/FCF – დამოკიდებულია ორგანიზაციის…

-

Market Multiples- მეთოდის გამოყენებისას გასათვალისწინებელი ნიუანსები: 1. თანაფარდობის მაჩვენებელში მრიცხველი და მნიშვნელი ერთმანეთს უნდა შეესაბამებოდენენ. მაგალითად, Equity Value / EBIT – ასეთი მაჩვენებელი არაფრის მომცემია რადგან EBIT წარმოადგენს როგორც საკუთარი კაპიტალის ისე კრედიტორების მოთხოვნებს; 2. მრიცხველიც და მნიშვნელიც უნდა აჩვენებდენენ გრძლევადიან საოპერაციო შედეგებს. დროებითი მოვლენებით არ უნდა მოხდეს დამახინჯება (Normalized Mutiples); 3. უნდა მოხდეს ფინანსური…

-

როგორ უნდა დაითვალოს WACC თუ დაფინანსების სტრუქტურაში მონაწილეობენ კონვერტიებადი ობლიგაციები? კონვერტირებადი ობლიგაციის ღირებულებას ყოფენ ორ ნაწილად: კონვერტირების ოფციის ღირებულება ითვლება ჩველუებრივი Call ოფციის შეფასების ფორმულით : იხილეთ ასევე: Valuation of Employment Compensation with Options and Grants პ.ს.გრაფიკზე მოცემულია როგორ ივაჭრება ბაზარზე კონვერტირებადი ობლიგაციები, აქციების ფასის სხვადასხვა დონის შემთხვევაში: გრაფიკის წყარო: What are convertible bonds?

-

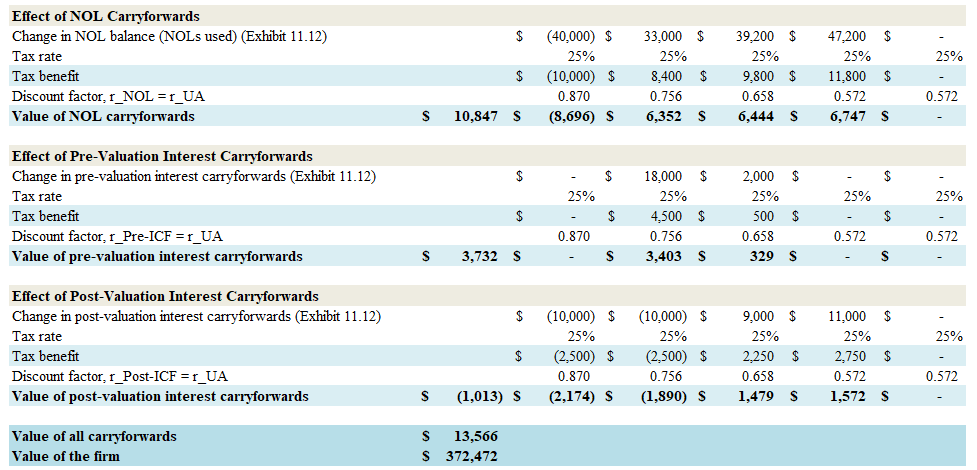

ორგანიზაციის დაგროვებული წაგება აქტივია საგადასახადო დანაზოგების კუთხით, ამიტომ შეფასებისას გათვალისწინებული უნდა იქნას. ასეთ აქტივს ორი ნაწილად ყოფენ – Net Operating Loss (NOL) და Interests Carryforwards… ეს უკანასკნელი ჩნდება ზოგი ქვეყნის იმ საგადასახადო კანონმდებლობით, რომელიც არეგულირებს საპროცენტო ხარჯების საგადასახადო მიზნებისთვის აღიარების ლიმიტებს. ანუ, შეიძლება ორგანიზაციას ქონდეს საპროცენტო ხარჯი მაგრამ მისი, საგადასახადო მიზნებით, ხარჯებში მთლიანად აღიარება ვერ…

-

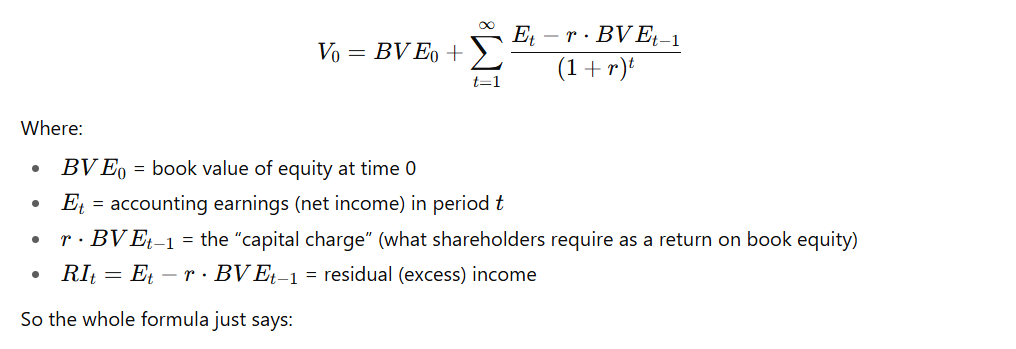

Excess Earnings (Residual Income) valuation მეთოდი არის ორგანიზაციის შეფასების საინტერესო მიდგომა, რომლის კომერციალიზაცია ხშირად ხდება საკონსულტაციო კომპანიების მიერ, იმიტომ რომ შესაძლებელია მასზე დაშენდეს მენეჯმნეტის მოტივაციის სისტემა. მეთოდი საწყის ეტაპზე შეიძლება დავინახოთ როგორც Excess Cashflow Valuation Model-ი. ანუ, მომავალის ფულადი ნაკადები შეიძლება შინაარსობრივად გავყოთ ორ ნაწილად: 1. ნაკადები რომელთა დისკონტირება მოთხოვნილი განაკვეთით უდრის ინვესტიციის ღირებულებას (NPV=0)…

-

კაპიტალის ბეტას ცვლილება შეიძლება გამოიწვიოს როგორც საოპერაციო, ისე ფინანსური რისკების დინამიკამ. თუმცა, აქ მინდა ერთ ნაკლებად განხილულ ფაქტორზე ვისაუბრო – გარანტიებისა და კაპიტალზე მიბმული სხვა კომპენსაციების გავლენაზე. ქვემოთ დიაგრამაზე მოცემულია როგორ დრამატულად შეიძლება შეიცვალოს აქციების ბეტა, დერივატოვების ვადის ამოწურვით: წყარო: Corporate Valuation: Theory, Evidence and Practice Mark E. Zmijewski; Robert W. Holthausen შინაარსი აქ ასეთია:…

-

შრომის ანაზღაურების კომპენსაცია ოფციებით და აქციებით, ისევე, როგორც მსგავსი გარანტიების გაცემა გარე პირებზე, ორგანიზაციისთვის წარმოადგენს დაფინანსების ჩვეულებრივ წყაროს, ამიტომ შეფასებისას მათი გათვალისწინება კაპიტალის სტრუქტურაში აუცილებელია: 1. ჩვეულებრივ, Equity Cost of Capital-ის, ან WACC-ის ფორმულაში ასეთი ტიპის ფასიანი ქაღალდები მოიაზრება Equity-ის ქვეშ, რადგან მათი ღირებულება მიბმულია აქციის ღირებულებაზე. თუმცა მათი გამიჯვნა შესაძლებელია და ზოგჯერ აუცილებელი, –…

-

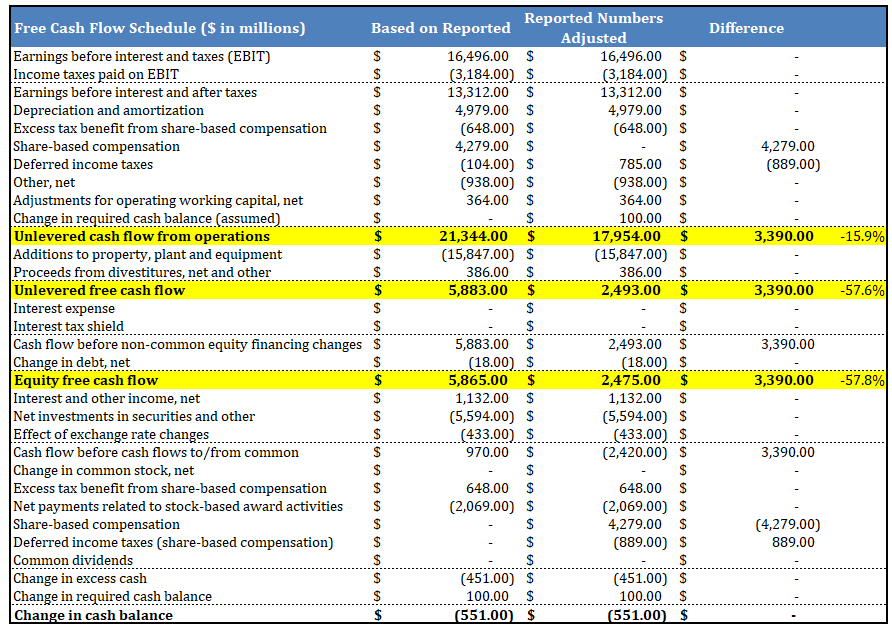

თანამშრომლების ანაზღაურება ორგანიზაციის კაპიტალთან დაკავშირებული სქემებით ფართოდ გავცელებული პრაქტიკაა, რომელიც ზოგჯერ მნიშვნელოვან გავლენას ახდენს ორგანიზაციის Free Cash Flow-ზე და შესაბამისად შეფასებაზე. საუბარია თანამშრომლებისთვის ოფციების ან პირდაპირ აქციების გადაცემაზე. აქ შეცდომის დაშვება მარტივია, რადგან რეპორტირებულ ფულადი ნაკადების უწყისში ასეთი სახის ანაზღაურება ზრდის ხოლმე საოპერაციო ქეშფლოს, და აჩენს თავისუფალი ფულის ილუზიას. ქვემოთ მოცემულია გუგლის, 2014 წლის, შეჯამებული…

-

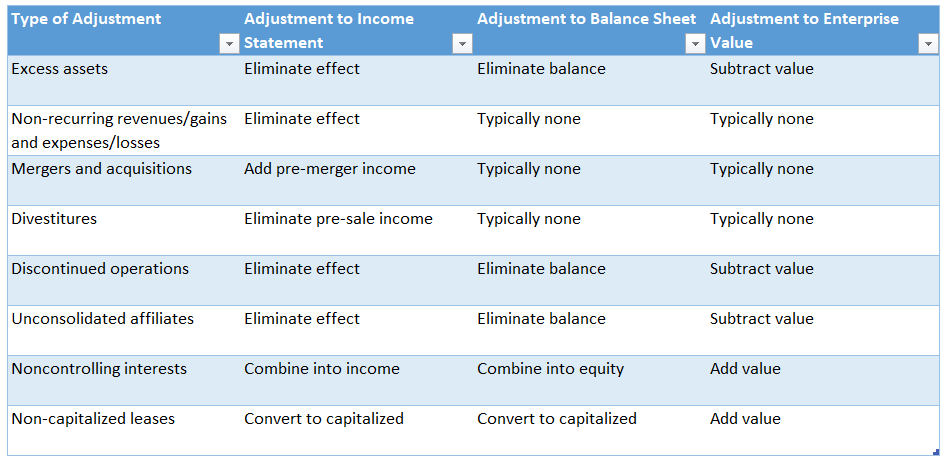

ორგანიზაციის ჯამური ღირებულება (EV) თავის თავში არ მოიცავს საოპერაციო ვალდებულებებს, რადგან მათზე განსაზღვრული არ არის კონკრეტული საპროცენტო განაკვეთი. ამიტომ მათი გათვალისწინება ხდება საოპერაციო ფულად ნაკადებში და არა დაფინანსების სტრუქტურაში. ზოგი ვალდებულება ცალსახად საოპერაციო ან ფინანსური არ არის, და დამოკიდებულია ორგანიზაციის შემფასებლის შეხედულებაზე. მაგალითად, ლიზინგი შეიძლება იყოს საოპერაციო ან ფინანსური. საოპერაციო ლიზინგის შემთხვევაში, ქირის ხარჯები ტარდება…

You must be logged in to post a comment.