Other Valuation Methods

-

საკმაოდ კომლპექსური პროცესია Leveraged Buyout (LBO) ტრანზაქციის შეფასება. ასეთ ტრანზაქციებს რამდენიმე მახასიათებელი აქვთ:– ტრანზაქცია ხორციელდება დიდ წილად სესხის მესშვეობით;– მენეჯმენტის წილი საკუთრებაში იზრდება მნიშვნელოვნად;– საკუთრება ხდება უფრო კონცეტრირებული;– დირექტორთა საბჭო ზომაში მნიშვნელოვნად მცირდება. პრაქტიკაში მიღებული შეფასების მეთოდის ეტაპები: 1. LBO- მიზნობრივი ორგანიზაციის საწყისი შესყიდვის ფასის განსაზღვრა – რამდენად ყიდულობ აქციას და მასზე მიბმულ ოფციებს (ოფიცები…

-

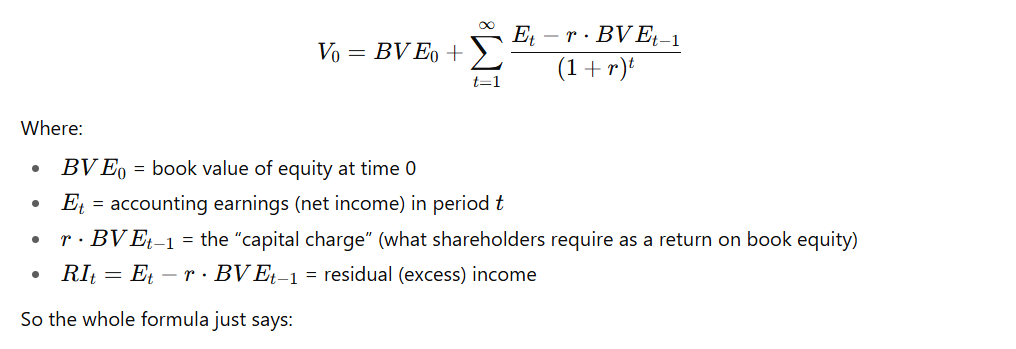

Excess Earnings (Residual Income) valuation მეთოდი არის ორგანიზაციის შეფასების საინტერესო მიდგომა, რომლის კომერციალიზაცია ხშირად ხდება საკონსულტაციო კომპანიების მიერ, იმიტომ რომ შესაძლებელია მასზე დაშენდეს მენეჯმნეტის მოტივაციის სისტემა. მეთოდი საწყის ეტაპზე შეიძლება დავინახოთ როგორც Excess Cashflow Valuation Model-ი. ანუ, მომავალის ფულადი ნაკადები შეიძლება შინაარსობრივად გავყოთ ორ ნაწილად: 1. ნაკადები რომელთა დისკონტირება მოთხოვნილი განაკვეთით უდრის ინვესტიციის ღირებულებას (NPV=0)…

-

პრაქტიკიდან ჩანს რომ ციკლური ინდუსტრიებში (თვითფრინავები, რკინა, ქაღალდი, ქიმიკატები, უძრავი ქონება…) ორგანიზაციები თვითონ ახდენენ პერიოდულად ზედმეტი სიმძლავრეების შექმნას და ინდუსტრიის გაციკლურებას. როცა სარეალიზაციო ფასები მომხიბვლელად მაღალია, ბიზნესი ინერციას მიჰყვება. ამ დროს ყველა კონკურენტი მაღალი სიჩქარით მიქრის და რაციონალურ აღმასრულებლებსაც უჭირთ აქციონერების იმაში დარწმუნება რომ მეტი საწარმოო სიმძლავრეების შექმნა არასწორია… შედეგად ხდება საჭიროზე მეტი ინვესტიციების გაკეთება,…

-

ითვლება რომ ფინანსური ინსტიტუტების, მათ შორის ბანკების შეფასება უფრო რთული ამოცანაა ვიდრე კორპორაციების. ბანკები ხასიათდებიან მაღალი და ცვალებადი ფინანსური ლევერეჯით, მათ მიერ გამოქვეყნებული ანგარიშები რეალურად არ ასახავენ შექმნილ ღირებულებას, და გართულებული რეგულაციების გამო ინდუსტრია უფრო და უფრო ციკლური ხდება… ბანკების შეფასება ხდება Equity Cash Flow მეთოდით, რადგან საპროცენტო ხარჯები და შემოსავლები, ბანკებისთვის ოპერაციების დიდ ნაწილს…

-

ზოგი ბიზნეს მოდელი თავის თავში გულისხმობს ძალან მცირე ოდენობით კაპიტალს, რაც შეფასებისთვის ROIC-ის გამოყენებას შეუძლებელს ხდის. როცა მოგების მასშტაბი ინვესტირებულ კაპიტალთან მიმართებაში ძალიან დიდია, მაშინ მცირე ცვლილებები მომგებიანობაში იწვევს ძალიან მაღალ ცვალებადობას ROIC-ში. ვხდებით შემთხვევებს სადაც ROIC უარყოფითია და მისი გამოყენება საერთოდ უაზრო ხდება. ასეთი ბიზნეს მოდელით ხასიათდებიან არა მხოლოდ ისეთი არა კაპიტალ ინტენსიური დარგები…

-

შეფასების მოდელეცხრილში მოცემულია ორგანიზაციის შეფასების ძირითადი მოდელები. დავაკომენტარებ: 1. პირველი ჩვეულებრივი და ყველაზე გავრცელებულია (WACC DCF), რომელიც გამოიყენება იმ შეთხვევაში თუ ორგანიზაციას შედარებით სტაბილური დაფინანსების სტრუქტურა აქვს, ან მიზნობრივს მიჰყვება; 2. მეორე საინტერესოა, რადგან იშვიათად ვხდებით აკადემიურ ლიტერატურაში. ის პირველის ანალოგია, უბრალოდ ქეშის ნაცვლად იყენებს ეკონომიკურ მოგებას უფრო მეტი მიგნებების გასაკეთებლად. ორი ფორმულით შეიძლება ქეშის…

-

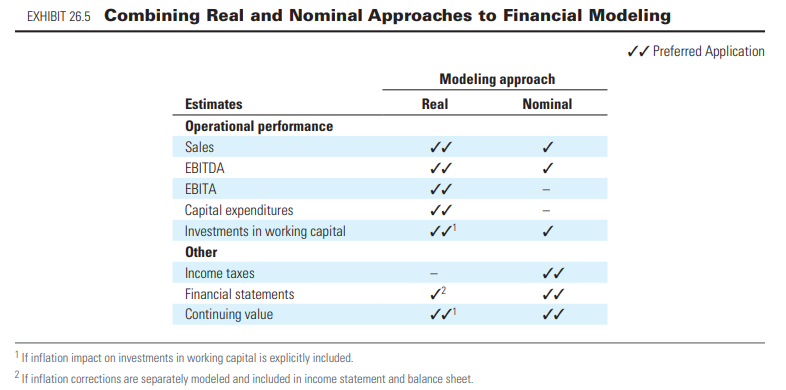

როცა ინფლაცია ძალიან მაღალია, რთულდება პროგნოზების გაკეთება როგორც რეალურ, ისე ნომინალურ ციფრებში, ამიტომ ჰიბრიდული მექანიზმების ჩართვა ხდება საჭირო. ცხრილში ნაჩვენებია, პროგნოზებში რომელი მუხლთან მიმართებაში რომელი ვერსია იძლევა უკეთეს შედეგს: რეალურ ციფრებით ვერ გავდივართ სწორ საგადასახადო პროგნოზებზე, რადგან გადასახადები ნომინალურ ციფრებზეა დამოკიდებული, გარდა ამისა რეალური ბალანსიდან და მოგება-ზარალიდან, საბრუნავი კაპიტალის ფულადი ნაკადები პირდაპირი წესით არ ფორმირდება.…

You must be logged in to post a comment.