Equity Risk Premiums – by Aswath Damodaran

-

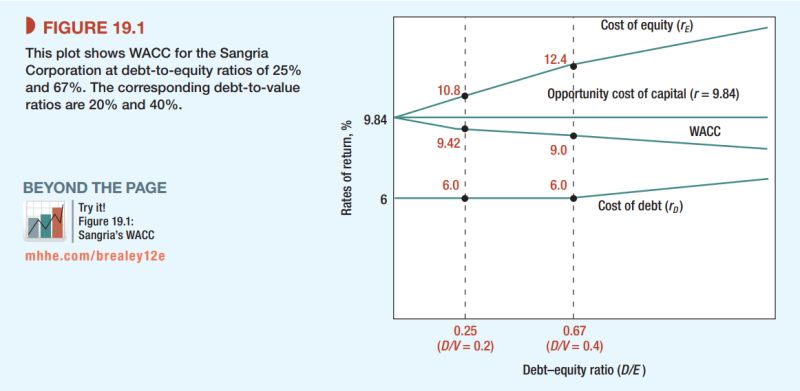

შეიძლება თუ არა კონკრეტული პროექტის შეფასებისას გამოვიყენოთ იგივე WACC, რაც ორგანიზაციის შეფასებისას? პირველ რიგში, ყურადღება მისაქცევია ის ფაქტი, რომ ჭკვიანი ინვესტორები უფრო ხშირად იყენებენ ინდუსტრიის WACC-ს ორგანიზაციის შეფასებისას, ვიდრეთ თვითონ ორგანიზაციისას, რადგან საშუალო ინდუსტრიული ციფრები კარგად ასახავენ ბაზრის რისკებს და ლევერეჯის ოპტიმალურ დონეს; შემდეგ, ვინაიდან WACC-ზე, პირდაპირ და ცხად გავლენას ახდენს საგადასახადო ნაწილი, ის ცვალებადია…

-

#სტარტაპების შეფასებისას ვენჩურული #ფონდები CAPM-ის ნაცვლად The Pastor-Stambaugh model (PSM)-ს ეყრდნობიან, იმიტომ რომ სტარტაპების კაპიტალის რისკის ფასში ლიკვიდობის პარამეტრებს დიდი წონა აქვს… ვენჩურული ფონდების კაპიტალის ღირებულების შესაფასებლად ორი ინდექსი გამოიყენება (SHE და CA). მათი კვლევების სპეციფიკიდან გამომდინარე მიიჩნევენ, რომ ერთი ზემოდან, ხოლო მეორე ქვემოდან შემოსაზღვრავს ვენჩურული ფონდების მოსალოდნელ უკუგებას. ინდექსების კვლევის შედეგები აჩვენებენ მაღალ ალფას…

-

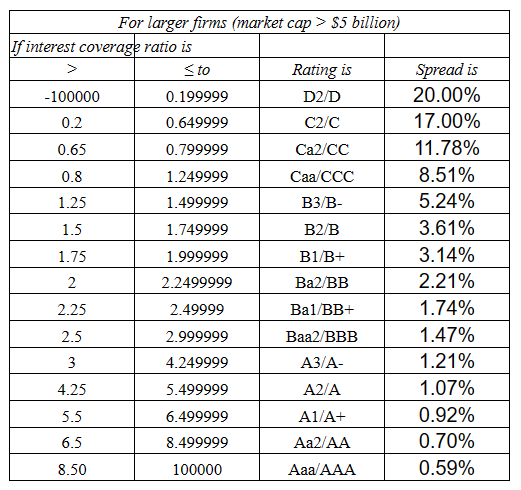

WACC-ის დასაანგარიშებლად საჭიროა სესხის ღირებულების ცოდნაც, და ეს არ არის უბრალოდ საპროცენტო განაკვეთი. შინაარსობრივად, საპროცენტო განაკვეთი და სესხის ღირებულება ერთმანეთის ტოლია მხოლოდ ურისკო სესხებზე. რადგან ორგანიზაცია ყოველთვის ატარებს დეფოლტის რისკს, სესხის ღირებულება დამოკიდებულია ამ დეფოლტის ალბათობაზე და დეფოლტის შემთხვევაში ამოღების შესაძლებლობაზე. ამაზე სხვა ჩანაწერებში დეტალურად დავწერე და აღარ გავაგრძელებ. (აქ) სესხის ღირებულების დათვლის ერთი მეთოდია…

-

Price of Risk – ყველაზე მარტივი განმარტებით რისკის ფასი (Risk Premium) განისაზღვრება როგორც აქციებსა და ურისკო ობლიგაციებს შორის წლიური განაკვეთის სხვაობა. თუმცა მისი გაზომვა პრაქტიკაში არც თუ ისე იოლი საქმეა. რატომ არის რისკის ფასის ცოდნა მნშვნელოვანი? რისკის პრემია არის ყველაზე ფუნდამენტური საყრდენი რაზე დაფუძნებითაც ფასდება პროექტები, ორგანიზაციები, საინვესტიციო წინადადებები, და მიიღება გადაწყვეტილებები. ამ მაჩვენებლის მიმართ…

-

#რისკი და ასაკი (Risk Aversion vs Age)კვლევები* ადასტურებენ, რომ კაპიტალის რისკის ფასი მჭიდრო კავშირშია ინვესტორთა ასაკთან. როგორც ჩანს ასაკის მატებასთან ერთად რისკის მადა მცირდება, – რაც უფრო დიდია ინვესტორთა საშუალო ასაკი მით უფრო მაღალია რისკის გაწევისთვის მოთხოვნილი საზღაურიც… #Consumption preferenses (in time)ბაზრები განსხვავდებიან სამომხმარებლო მისწრაფებებით. არსებობენ ბაზრები სადაც ადამიანები უფრო მეტად დამზოგველები არიან ვიდრე მომხმარებლები…

-

#ეკონომიკური vs კაპიტალის რისკიროცა, კაპიტალის რისკის ფასზე მაკროეკონომიკური ფარქტორების გავლენას იკვლევენ, კვლევები ზოგჯერ ურთიერთ გამომრიცხავ შედეგებამდე მიდიან. მაგალითად, ხშირად ვერ პოულობენ მყარ კორელაციას მაღალ ინფლაციასა და ბაზრის რისკის პრემიუმს შორის*. მეორეს მხრივ, ნახეთ გრაფიკზე კორელაცია GDP-ს ზრდის ტემპის მერყეობასა და Equity Risk Premium-ს შორის*. როგორც ჩანს, რისკის ფასზე გავლენას ახდენს უფრო მეტად მდგომარეობის გაურკვევლობა, ვიდრე…

-

#გამჭირვალობა & #რისკის ფასი41 ქვეყნის კვლევა (Lau, Ng and Zhang, 2011)*, აჩვენებს რომ კაპიტალის რისკის ფასი მეტად სტაბილურია ქვეყნებში, სადაც გამჭირვალობის დონე მაღალია. ამასთან, ინფორმაციაზე მგრძნობელობა მნიშვნელოვნად იზრდება კრიზისების პერიოდში… ინფომრაციის ხარისხის და რაოდენობის გავლენა უფრო და უფრო იზრდება სამი ფაქტორის გამო*: 1. ტექნოლოგიური დარგების განვითარებამ უფრო რთულად წაკითხვადი გახადა ფინანსური ანგარიშები. მაგალითად, ზედამხედველები იძულებულები…

-

ახდენს თუ არა საინვესტიციო ბაზარი კატასტროფის რისკის გათვალისწინებას Equity Risk Premium-ში? მაკრო მასშტაბის კატასტროფის ალბათობა დიდი არ არის, მაგრამ ის პერიოდულად მაინც ხდება. ამ დროს ეკონომიკური აქტივობა მკვეთრად ეცემა, აქტივები უფასურდება და ინვესტორები დოვლათს თითქმის სრულად კარგავენ… 24 ქვეყნის 100 წლიანი კვლევა (Barro, Nakamura, Steinsson and Ursua; 2009) აჩვენებს, რომ კატასტროფების საშუალო ხანგძლივობა 6 წელია,…

-

“ფულის ილუზიის” ჰიპოთეზა (THE MODIGLIANI-COHN HYPOTHESIS), მნიშვნელოვანი მოდელია, რომელიც აღწერს აქციების ბაზრის არარაციონალურ ქცევას, და ამ ქცევის გავლენას კაპიტალის რისკის ფასზე (Equity Risk Premium-ზე). მოდელის მიხედვით, აქციების (და არა ობლიგაციების) შეფასებისას ინვესტორები ერთმანეთში ურევენ ნომინალურ და რეალურ ციფრებს, და კოლექტიურად ბაზარი უშვებს შეცდომას. აი როგორ ხდება ეს: როცა ინვესტორები ფულადი ნაკადების პროგნოზებს აკეთებენ, ისინი ფიქრობენ,…

-

რა იწვევს მაღალი რისკების ილუზიას და უარს კარგ პროექტებზე? #behavioralfinance hashtag#NarrowFraming-ი ანუ საინვესტიციო გადაწყვეტილების იზოლირებულად განხილვა, იწვევს არარაციონალური რისკების აღქმას (Narrow Framing – Benartzi and Thaler, 1995; Barberis, Huang and Santos 2001)*. როგორც ჩანს საინვესტიციო ბაზრის დიდი ნაწილი ვერ აფასებს დივერსიფიკაციის გავლენას პორთფელის რისკის შემცირებაზე და ყველა ცალკეულ ინვესტიციას იზოლირებულად განიხილავს. ეს კი იწვევს სპეციფიური…

You must be logged in to post a comment.