Equity Risk Premiums – by Aswath Damodaran

-

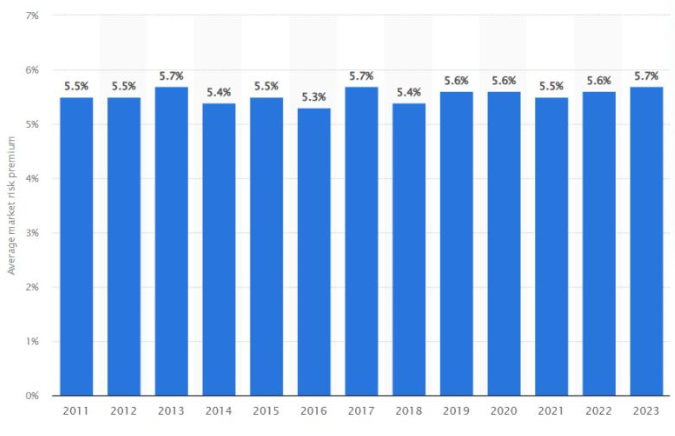

#ERP Puzzleაკადემიურ ნაშრომებში რისკის პრემია 6-7%-ით განისაზღვრება ხოლმე. რა თქმა უნდა გააჩნია დროის სეგმენტს და დათვლის მექანიზმებს, თუმცა ამ ციფრებს ბევრი აღიქვავს მისაღებად. მაგრამ, შეესაბამება თუ არა თეორია პრაქტიკას? პირველად ეს კითხვა 1985-წელს დაისვა (Mehra and Prescott)*, როცა მკვლევარებმა, შეაფასეს რისკის პრემია 6%-ად და თქვეს რომ ეს ძალიან დიდი ციფრია რაციონალური ინვესტორის გადასახედიდან. ანუ გამოდის…

-

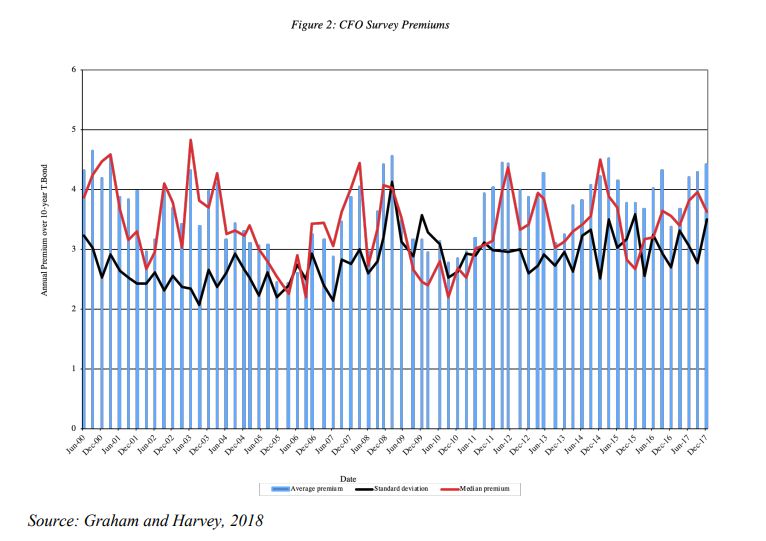

2000-2017 წლების, 10 ათასი, #CFO-ს გამოკითხვა, იმის შესახებ თუ როგორ აფასებენ კაპიტალის რისკის პრემიას – ანუ უკუგების მოლოდინსა და ათწლიან T-Bond-ებს შორის სხვაობას. დიაგრამაზე მოცემულია, რომ – პიკი იყო 4.56%, საშუალო კი – 3.63%.* თუ შევადარებთ ამ ციფრებს ინდივიდუალური ინვესტორების გამოკითხვას აშკარა სხვაობას დავინახავთ. მაგ. 2004 წლის, 1500 ინვესტორის გამოკითხვით უკუგების მოლოდინი 12.8% იყო. თუ…

-

როგორ უნდა გაითვალისწინო ქვეყნის ფაქტორი საინვესტიციო პროექტის შეფასებისას? საკითხი ეხება რამდენიმე მნიშვნელოვან კითხვას: 1. არის თუ არა ქვეყნის რისკის დივერსიფიცირებადი? რისკის დივერსიფიცირებადობა დამოკიდებულია, როგორც რისკის სპეციფიურობაზე ისე ინვესტორზე – რამდენად შეუძლია, ან/და ახდენს ინვესტორი ინვესტირებას სხვადასხვა ქვეყნებში? განვითარებადი ქვეყნების ინვესტორების დიდი ნაწილი მიდრეკილები არიან იმისკენ, რომ ინვესტიციის დიდი ნაწილი საკუთარ ქვეყანაში განახორციელონ. შესაბამისად მათი ინვესტიციები…

-

Implied Equity Risk Premium – შედარებით თანამედროვე მიდგომაა ფინანსებში, რომელიც ცვლის საინვესტიციო ფილოსოფიასაც და პერსპექტივასაც… ნაცვლად იმისა, რომ კაპიტალის რისკი შევაფასოთ ისტორიული ციფრებით, შესაძლებელია მის შესახებ ბაზრის მოლოდინებით დავასკვნათ მარტივი გორდონის მოდელიდანაც კი (სხვა ვერსიებიც არსებობს – ROE, დეფოლტის სპრედი, ოფციების ცვალებადობა..). Value = Div(1) / (r-g) გამომდინარე იქედან თუ როგორია მოსალოდნელი დივიდენდები, აქციების ფასები…

You must be logged in to post a comment.