WACC-ის დასაანგარიშებლად საჭიროა სესხის ღირებულების ცოდნაც, და ეს არ არის უბრალოდ საპროცენტო განაკვეთი. შინაარსობრივად, საპროცენტო განაკვეთი და სესხის ღირებულება ერთმანეთის ტოლია მხოლოდ ურისკო სესხებზე. რადგან ორგანიზაცია ყოველთვის ატარებს დეფოლტის რისკს, სესხის ღირებულება დამოკიდებულია ამ დეფოლტის ალბათობაზე და დეფოლტის შემთხვევაში ამოღების შესაძლებლობაზე. ამაზე სხვა ჩანაწერებში დეტალურად დავწერე და აღარ გავაგრძელებ. (აქ)

სესხის ღირებულების დათვლის ერთი მეთოდია CAPM-ის მოდიფიცირებული ფორმულის გამოყენება, ამაზეც სხვა ჩანაწერში დავწერე და აღარ გავაგრძელებ. (აქ)

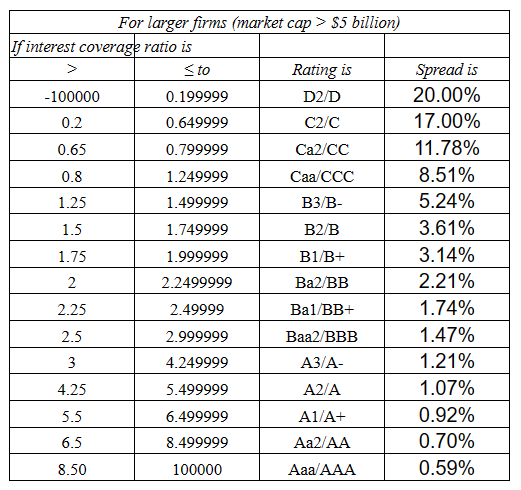

ასევე სესხის ღირებულება შეიძლება დაითვალოს, რეიტინგებითა და დეფოლტის სპრედის მეშვეობით. თუ ჩვენ ავიღებთ, ურისკო პროენტს, და დავამატებთ სესხის რეიტინგიზე დაყრდნოით გაანგარიშებულ დეფოლტის სპრედს მივიღებთ სესხის ღირებულებას. სტატისტიკური ცხრილი შეგიძ₾იათ აქ ნახოთ:

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ratings.html

ასევე, ამატებენ ქვეყნის დეფოლტის სპრედსაც, როცა სესხი აშშ-ს არ გენკუთვნება, ქვეყნების დეფოლტის სპრედი შეგიძლიათ ნახოთ აქ:

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

Equity Risk Premiums – by Aswath Damodaran