რატომ უნდა მოვერიდოთ “ციკლიკალების” (როგორც მათ პიტერ ლინჩი უწოდებს), აქციებში ინვესტირებას და როგორ უნდა ამოვიცნოთ ასეთი კომპანიები?

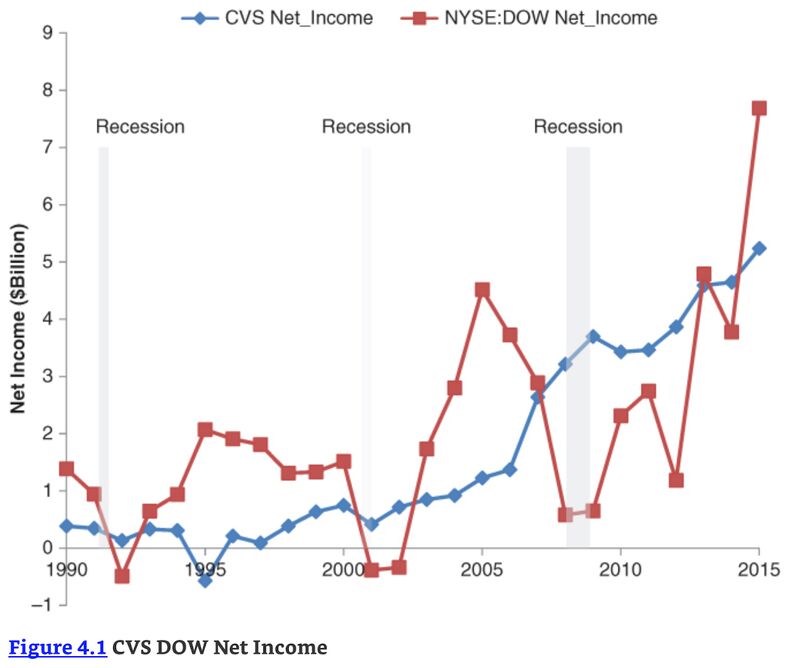

ქვემოთ გრაფიკზე, მოცემულია ორი კომპანია. როგორც ხედავთ DOW-ის მოგების პარამეტრების რყევა რეცესიებიდან გამომდინარე ძალიან მაღალია, CVS -ის პარამეტრებთან შედარებით…

კომპანიის ანდა ინდუსტრიის ციკლურობას განსაზღვრავს საოპერაციო ლევერეჯის ხარისხხი (Degree of Operating leverage) რომელსაც ასე ზომავენ:

DOL = % Change in EBIT / % Change in Sales

ის აჩვენებს, გაყიდვების 1%-ანი ცვლილება რამდენ %-იან ცვლილებას იწვევს მოგებაში. შინაარსობრივად, ეს პარამეტრი დამოკიდებულია ფიქსირებული ხარჯების წილზე მთლიან ხარჯებში. ეკონომიკურად უფრო გამართული ფორმულა ასეთია:

DOL = (sales – variable costs) / (sales – variable costs – fixed costs)

რაც უფრო მაღალია ცვლად ხარჯებზე მარჟის თანაფარდობა მთლიან მარჟასთან, მით უფრო უკეთესია საოპერაციო ლევერეჯი და მით უფრო დაბალია საოპერაციო რისკი.

ციკლურ ინდუსტრიებს მიეკუთვნება ნედლეულის ამოღება, მანქანათ-მშენებლობა, უძრავი ქონების დეველოპმენტი, ზოგი სამომხმარებლე და სხვა კაპიტალ-ინტენსიური დარგები.

საქმე იმაშია რომ ფიქსირებული ხარჯების ადაპტაცია გაყიდვების მოცულობაზე რთული პროცესია, როცა შემოსავლები ეცემა, ხარჯების დიდი ნაწილი მაინც რჩება და მომგებიანობის პარამეტრები მნიშვნელოვნად იცვლება. თუმცა ეს რისკები მართვადია და გონივრული მენეჯმენტის შემთხვევაში შემცირებადი…

“ციკლიკალების” გამოცალკავება საკმაოდ რთულია. ფინანსურ ანგარიშებში ცვლადი და ფიქსირებული ხარჯები მკაფიოდ გამიჯნული არ არის. ამასთან, ბევრმა ინდუსტრიამ დაიწყო ადაპტაცია. მაგალითად, სასტუმროების ოპერატორები გაემიჯნენ უძრავი ქონების მფლობელებს, ისინი ქირაობენ ქონებას ნაცვლად იმისა რომ ფლობდნენ… დარგი ტექნიკურდ კაპიტალ ინტენსიური არ ჩანს, მაგრამ შინაარსობრივად ბევრი არაფერი იცვლება;

ასევე, ხარჯების უმეტესობა არ არის მკაფიოდ ფიქსირებული ან ცვლადი, რადგან დამოკიდებულია მასშტაბებზე. დავუშვათ ჩვენთან, უძრავი ქონების დეველოპმენტში, შეიძლება ვიფიქროთ, რომ არმატურის ან ბეტონის ხარჯი ცვლადია, და თუ გაყიდვები შემცირდება ნაკლები რაოდენობის კორპუსებს ავაშენებთ… კორპუსებთან მიმართებაში ეს ასეა, მაგრამ ერთი კორპუსის შიგნგით სხვაგვარად ხდება. თუ მშენებლობა დაიწყე და ერთი ბინა მაინც გაყიდე, პროექტს ვეღარ გააჩერებ… სინამდვილეში ხარჯების უდიდესი ნაწილი ფიქსირებულია, – მომდევნო გაყიდვებზე დაკიდებული არ არის…

ციკლიკალების ამოსაცნობად, აქციების შერჩევისას, საჭიროა დააკვიდრდეთ როგორი იყო მომგებიანობის მარჟები ისტორიულად. განსაკუთრებით რეცესიის პერიოდებში. ასევე მნიშვნელოვანია ბეტა მაჩვენებელი, რომელიც აჩვენებს აქციის სენსიტიურობას ბაზრის მიმართ…

რადგან ასეთი კომპანიების აქციების ბეტა უფრო მაღალია, უფრო მაღალია რისკიც და უფრო მაღალია მოსალოდნელი მოგებაც. როგორც ამბობენ უფასო ლანჩი არ არსებობს. ამიტომ თუ მაინც გარისკავთ და ასეთ კომპანიებში ინვესტირებას გააკეთებთ, არ გააკეთოთ ეს ეკონომიკური პიკის დროს, როცა აქციების ფასი მაღალია და ასევე მინიმუმ შეისწავლეთ კომპანიის ფინანსური ლევერეჯიც, რომელიც მეტნაკლებად ციკულური კომპანიის გაკოტრების ალბათობას განსაზღვრავს…

Invest Like a Guru; Charlie Tian;