რატომ არის ROIC (Return on Invested Capital) ყველაზე ეფექტური მაჩვენებელი კომპანიის კონკურენტ-უნარიანობის შესაფასებლად და აქციების შესარჩევად?

საქმე იმაშია, რომ მაღალი მოგების მარჟები საკმარისი პირობა არ არის ორგნიზაციის კონკურენტუნარიანობის შესაფასებლად. შესაძლოა აქტვიების უტილიზაციის ხარისხი იყოს ძალიან დაბალი, და მაღალი საოპერაციო მარჟები მხოლოდ წარმატების ილუზიას ქმნიდეს.

ROIC აჩვენებს იმას, თუ რამდენად ეფექტურად იყენებს ორგანიზაცია იმ აქტივებს, რომლებიც საქმეშია ჩართული.

ფორმულა:

ROIC = NOPAT / (Fixed Assets + Working Capital)

სადაც,

– NOPAT – Net Operational Profit After Tax – საოპერაციო მოგებიდან გადასახადები გამოკლებულია, მაგრამ საპროცენტო ხარჯი არა;

– მნიშვნელში მოცემულია სრული აქტივები, ქეშის და მისი ექვივალენტების გარეშე. ანუ ის აქტივები რაც ჩართულია საქმეში.

რატომ არის მაჩვენებელი კრიტიკულად მნიშვნელოვანი:

როცა ორგანიზაცია იზრდება, ის მოგებას მთლიანად ან ნაწილობრივ აბრუნებს ზრდაში. როცა იზრდება გაყიდვები, პროპორციულად იზრდება აქტივებიც და ამ ზრდას დაფინანსება ესაჭიროება. აქ ვაწყდებით ორ მნიშვნელოვან მომენტს:

1. ROIC vs WACC – თუ ROIC, ნაკლებია კაპიტალის ღირებულებაზე, ეს ნიშნავს რომ მენეჯმენტი ზრდით ორგანიზაციის ღირებულებას ანგრევს. რაც არ შედის აქციონერების ინტერესებში. დისკონტირების განაკვეთში რომ ზრდის ტემპი გაითვალისწინო, სულ მინიმუმ ROIC უნდა უდრიდეს WACC-ს. თუ ასე არ არის მაშინ, უმჯობესია ზრდის ტემპები შემცირდეს და დივიდენდები დარიგდეს. რალურად, ROIC-სა და WACC-შორის სხვაობა არის ის ღირებულება რასაც მენეჯმენტი ქმნის;

2. ROIC-ით შემოსაზღვრულია ჯანსაღი ზრდის ტემპები. მაგალითად, თუ ROIC – 10%-ია, ხოლო ორგანიზაცის ზრდის ტემპი 15%-ი, – უხეშად ეს ნიშნავს რომ ორგანიზაციას ზრდის ტემპის შესანარჩუნებლად მოგების (15%/10%) 150%-ი ესაჭიროება. ანუ გაყიდვების ზრის ტემპი “შინაგანი ზრდის ტემპს” (Internal Growth Rate) სცდება და დაფინანსება უნდა მოხდეს გარედან.

ამასთან, თუ ორგანიზაცია ჩაბრუნებულ მოგებასთან ერთად იმატებს სესხს ისე რომ ლევერეჯს არ აფუჭებს, ეს კიდევ კარგი სიტუაციაა, რადგან ზრდა მდგრადი განვითარების ფარგლებში ექცევა. ანუ თუ დავუშვათ სექტორის და ორგანიზაციის ოპტიმალური და მიდინარე ლევერეჯი – D/E = 50%-ს, ჩვენი ორგანიზაცია (ზემოთ მითითებული პარამეტრებით) შეძლებს ისე დააფინანსოს ზრდა სესხის გაზრდით, რომ ლევერეჯი არ გააფუჭოს. მაგრამ თუ D/E < 50%_ზე, მაშინ ზრდა მდგრადი განვითარების (Sustainable Growth Rate), მაჩვენებელს გასცდება...

კონკრეტული ციფრები კვლევიდან:

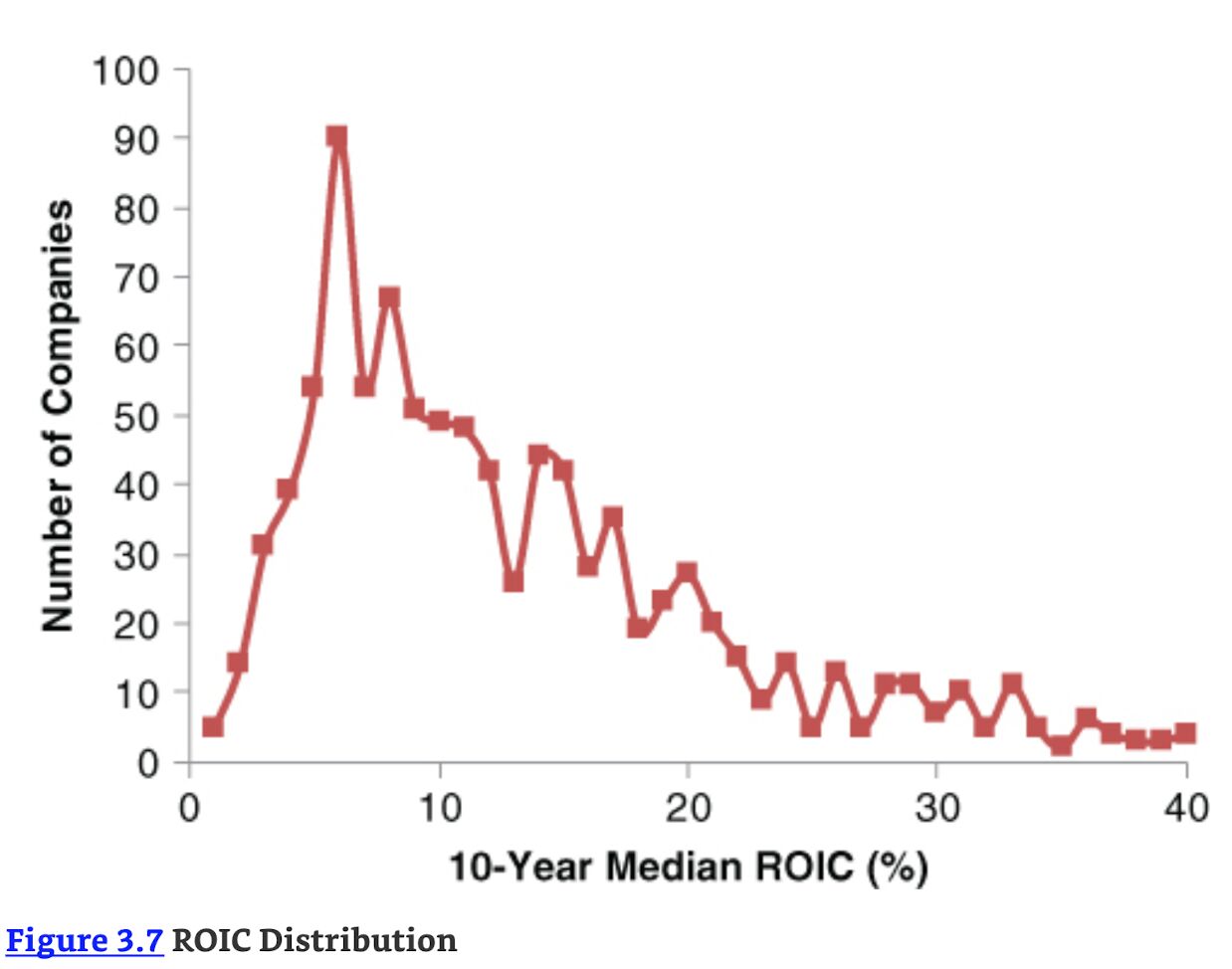

ქვემოთ გრაფიკზე მოცემულია ჰისტოგრამა რომელიც აჩვენებს 1045 ორგანიზაციის 10 წლიან საშუალო (Median) ROIC-ის განაწილების სიხშირეს. პიკი არის 6%-ზე. მხოლოდ ორგანიზაციების 20% ახერხებს რომ გრძელვადიან პერიოდში საშუალოდ 20%-ანი ROIC-ი შეინარჩუნოს.

გრაფიკი წიგნიდან:

Invest Like a Guru; Charlie Tian; Chapter 3.