DCF Valuation

-

ჰორიზონტის შემდეგ ღირებულების დათვლისთვის საჭიროა ფინანსური მაჩვენებლების სტაბილურობის აღიარება. რას ნიშნავს ეს? წყარო:#VALUATION – Measuring and Managing the Value of Companies7th EditionMcKinsey & CompanyTim Koller, Marc Goedhart, David Wessels

-

ორგანიზაციის ღირებულება რომ დავყოთ ორ ნაწილად, ახლო პერიოდის და შემდგომი პერიოდის ღირებულებებად, აღმოჩნდება რომ სხვადასხვა სექტორში ამ ორი ნაწილის პროპორცია განსხვავებულია. ამასთან ჰორიზონტის შემდგომი ღირებულების წონა ნებისმიერ შემთხვევაში ბევრად უფრო დიდია (იხ ფოტო). პირველი ეტაპი სასურველია 10-15 წლიანი მაინც იყოს, იმიტომ რომ ამაზე ნაკლები პერიოდის აღება იწვევს ღირებულების დაუფასებლობას. ანუ როგორც პრაქტიკოსები ამბობენ სურათი ზედმეტად…

-

როგორც #Invested Capital-ის დასათვლელად ხდება ბალანსის რეორგანიზაცია, ისე #NOPAT-ის დასათვლელად ხდება მოგება-ზარალის გადაწყობა. მაკკინზელები მოგება ზარალის საოპერაციო ნაწილის დალაგებას გვირჩევენ #EBITA დონეზე, არც #EBITDA და არც #EBIT (ნახეთ ცხრილი). რატომ? EBITDA არ გამოდგება, რადგან მატერიალური აქტივები სინამდვილეში ცვდება, და ბუღალტერიაში გატარებული ცვეთა ზუსტად არა, მაგრამ დაახლოებით მაინც აღწერს აქტივის რეალურად გაუფასურებულ მდგომარეობას. ამიტომ ცვეთა რეალური ხარჯია და არა ბუღალტრული. EBIT არ გამოდგება იმიტომ, რომ…

-

ერთი საკითხი, რაც მაკკინზელებთან, ორგანიზაციის შეფასების ტექნოლოგიაში, მომეწონა არის ფინანსური ანგარიშების რეორგანიზების მიდგომა. ქვემოთ, ფოტოზე მოცემულია გადაწყობილი ბალანსი. რეორგანიზებისას ჯერ ხდება საოპერაციო აქტივების და ვალდებულებების დალაგება, შემდეგ არასაოპერაციო მუხლების და ბოლოს დაფინანსების წყაროებით გადახურვა (გადამოწმება). ოღონდ ეს არ არის ჩვეულებრივი ფულადი ნაკადების უწყისის ტერმინოლოგია. საოპერაციოში იგულისხმება ის აქტივები და ვალდებულებები რომლებიც ემსახურებიან კომპანიის ძირითად საქმიანობას,…

-

ბიზნესის შეფასების DCF მეთოდში ორი ძირითადი მიდგომა არსებობს: Adjusted Present Value (APV) მეთოდი და Weighted Average Cost of Capital (WACC) მეთოდი, და ისინი ერთმანეთის ჩამნაცვლებლები არ არიან. მეთოდის არჩევა დამოკიდებულია ერთი მხრივ არსებული ინფორმაციის ხელმისაწვდომობაზე და მეორე მხრივ თვითონ ორგანიზაციის პოლიტიკაზე ფინანსურ ბერკეტთან მიმართებაში… WACC- გუისხმობს ფინანსური ნაკადების დისკონტირებას სესხისა და კაპიტალის საშუალო შეწონილი მაჩვენებლით,…

-

რაში უნდა გამოვიყენოთ #Excel -ის “კამათელის გაგორების” ფუნქცია ფინანსისტებმა? შეფასების შედეგი ნებისმიერ შემთხვევაში არის სუბიექტური. ჩვენ ვაკეთებთ დაშვებებს, რომლებიც ეფუძნება ალბათობას. ამიტომ მოდელში აუცილებლობას წარმოადგენს მონტე-კარლოს სიმულაციის ტექნიკის გამოყენება. ექსელს აქვს rand() ფუნქცია, რომელიც მრავალწახნაგოვანი კამათელის გაგორებას გავს (Uniform Distribution), და ეს კამათელი შევიძლია 1000-ჯერ ან სულაც 10 000-ჯერ გავაგოროთ. ფუნქცია საშუალებას გვაძლევს ერთი ალბათური…

-

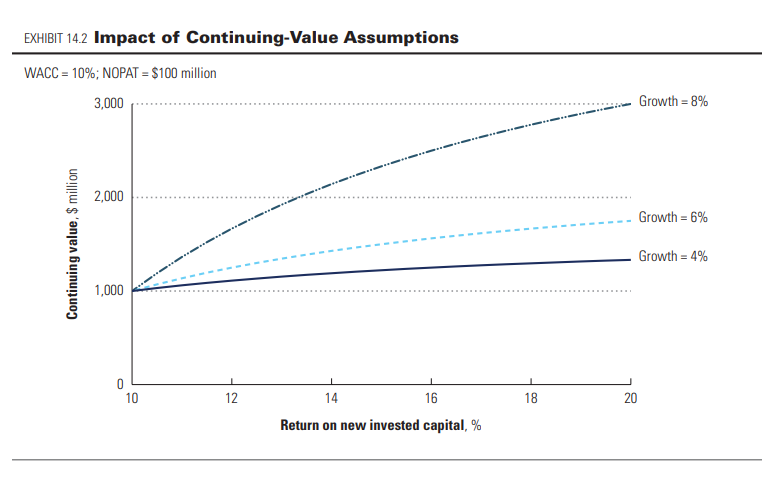

ერთი მტკივნეული კითხვა, რომელიც ორგანიზაციის შეფასებისას ჩნდება, არის ის თუ როგორ დავაპროგნოზიროთ ROIC სტაბილური ზრდის ფაზაში? მაგალითად, თუ ჰორიზონტის შემდგომ რეალურ ზრდას 0%-ს ავიღებთ, როგორც ეს შემთხვევათა უმრავლესობაში ლოგიკურია, ხომ არ ვიღებთ წონასწორობას – ROIC=WACC? საქმე იმაშია, რომ Terminal/Horizon Values – დათვლისას ჩვენ ვაკეთებთ დაშვებას რომ კომპანიამ მიაღწია სრული კონკურენციის ეტაპს, დადებითი NPV პროექტები თითქმის…

You must be logged in to post a comment.