investment

-

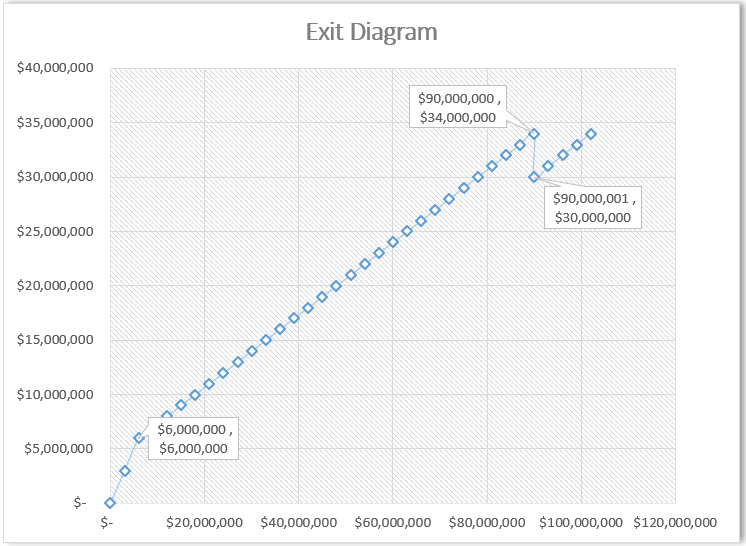

წარმოიდგინეთ სტარტაპის თანამშრომელებს მიეცით დამატებთი პირობა, რომ გადაუხდით კიდევ 5 მილიონს, თუ ისინი კომპანიის ღირებულებას რომელიც დღეს 40 მილიონია, 200 მილიონამდე გაზრდიან. როგორ უნდა შეაფასოთ რა ღირს ეს დამატებთი პირობა დღეს? ზემოთ მოცემული შეთავაზება Binary ოფციას წარმოადგენს, რადგან დათქმა ან მიიღწევა ან არა, და ბონუსი იქნება ან ზუსტად 5 მლნ. ან ნული. ბინარი ოფციების გასვლის…

-

რა შეცდომა შეიძლება დაუშვა სხვისი პროთფელის რეპლიკაციისას? საკმაოდ დიდია ცდუნება იმისა რომ იყიდო აქცია, რომელიც ცნობილი ინვესტორის პორთფელშია. რატომაც არა? ბილი აკმანს ან ვორენ ბაფეტს ხომ დიდი გამოცდილება აქვთ, ფლობენ ზღვა რესურსებს სწორი გადაწყვეტილების მოსამზადებლად და ასევე (ნუ იტყვით და) შანსი იმისა, რომ ინზაიდერულ ინფორმაციას ფლობდნენ საკმაოდ დიდია. საქმე იმაშია რომ აქციის ყიდვა ერთია და…

-

ითვლება რომ ფინანსური ინსტიტუტების, მათ შორის ბანკების შეფასება უფრო რთული ამოცანაა ვიდრე კორპორაციების. ბანკები ხასიათდებიან მაღალი და ცვალებადი ფინანსური ლევერეჯით, მათ მიერ გამოქვეყნებული ანგარიშები რეალურად არ ასახავენ შექმნილ ღირებულებას, და გართულებული რეგულაციების გამო ინდუსტრია უფრო და უფრო ციკლური ხდება… ბანკების შეფასება ხდება Equity Cash Flow მეთოდით, რადგან საპროცენტო ხარჯები და შემოსავლები, ბანკებისთვის ოპერაციების დიდ ნაწილს…

-

განვითარებად ქვენებში მოქმედი ორგანიზაციების შეფასება გარკვეულ სირთულეებთან არის დაკავშირებული, ამ ნაწილში აკადემიკოსები და პრაქტიკოსები ხშირად ვერ თანხმდებიან. საქმე იმაშია რომ განვითარებად ბაზრებს ახასიათებთ დამატებითი სისტემური და სპეციფიური რისკები. ხშირად ხდება ხოლმე, რომ ორგანიზაციის WACC-ს ამატებენ დამატებით 3%-5%-ის ოდენობის ქვეყნის რისკს, რაც დიდი შეცდომაა. მაკკინზელების აზრით, პრაქტიკული ანალიზი აჩვენებს, თუ ქვეყნის რისკი ნამდვილად არსებობს სისტემური სახით…

-

მენეჯერები შერწყმა-შესყიდვას ხშირად ამართლებენ იმით, რომ ოპერაცია არის Accretive, ანუ EPS-ი იზრდება, და ამიტომ აქციონერები კმაყოფილები უნდა იყვნენ. თუმცა, ბაზარი ყურადღებას აქცევს არა ტრანზაქციულ ბუღალტერიას, არამედ იმას იქმნება თუ არა ღირებულება რეალურად. ქვემოთ ცხრილში განხილულია ჰიპოთეტური მაგალითი, რომელიც აჩვენებს ორგანიზაციის ღირებულების ჩამოშლას, EPS-ის ზრდის მიუხედავად. ორი ვერსიაა განხილული, – შეთანხმება ქეშით და შეთანხმება აქციებით. თავიდანვე…

-

“როცა ბრწყინვალე რეპუტაციის მქონე მენეჯმენტის გუნდი ხვდება ცუდი რეპუტაციის მქონე ბიზნესს, ბიზნესის რეპუტაცია არ იცვლება” – უორენ ბაფეტი ღირს თუ არა ორგანიზაციამ, რისკების დივერსიფიცაციის მიზნით, ინვესტირება გააკეთოს არაკორეალციულ ბიზნესებში? როგორც გრაფიკიდან ჩანს, ეს კარგი იდეა არ არის. საქმე იმაშია რომ, ჯერ ერთი, ინვესტორებს თავად შეუძლიათ რისკების დივერსიფიკაცია გაცილებით უფრო ეფექტურად ვიდრე ორგანიზაციას, და მეორეც, ორგანიზაციას…

-

ბევრს უნდა იყოს გრძელვადიანი ინვესტორი მაგრამ, როგორც გრაფიკზე ჩანს, ცოტას თუ გამოსდის… როგორც ბიჰევიორისტები ამბობენ, პრობლემა ფუნდამენტურია ინვესტორებისთვის… წინა კვირაში ეს წიგნი წავიკითხე: The Little Book of Behavioral Investing by James Montier, რომელიც ძალიან კარგად აღწერს იმ შეცდომებს, რომელთაც ინვესტორები უშვებენ. ამ ჩანაწერში მხოლოდ ერთ დეტალს – ტრაქნზაქციებით მიღებულ დოპამინს შევეხები: ერთის მხრივ რთულია გაუძლო…

-

ზოგი ბიზნეს მოდელი თავის თავში გულისხმობს ძალან მცირე ოდენობით კაპიტალს, რაც შეფასებისთვის ROIC-ის გამოყენებას შეუძლებელს ხდის. როცა მოგების მასშტაბი ინვესტირებულ კაპიტალთან მიმართებაში ძალიან დიდია, მაშინ მცირე ცვლილებები მომგებიანობაში იწვევს ძალიან მაღალ ცვალებადობას ROIC-ში. ვხდებით შემთხვევებს სადაც ROIC უარყოფითია და მისი გამოყენება საერთოდ უაზრო ხდება. ასეთი ბიზნეს მოდელით ხასიათდებიან არა მხოლოდ ისეთი არა კაპიტალ ინტენსიური დარგები…

-

ორგანიზაციის შეფასებისთვის გვჭირდება ბეტას სწორად გაზომვა. რადგან ერთეული ორგანიზაციის ბეტას სტატსისტიკა სანდო არ არის, ჩვენ ვაკეთებთ ინდუსტრიული ბეტას ანალიზს. ანუ, ვნახულობთ მსგავს კომპანიებს და ვიღებთ მათ ბეტას, ვახდენს ფინანსური ლევერეჯის ეფექტის მოხსნას და შემდეგ კომპანიის ლევერეჯის მიხედვით რე-ლევერებას. ამ ყველაფერზე კი გავლენას ახდენს შესაფასებელი და შესადარებელი კომპანიების საპენსიო ვალდებულებები – ისინი ფინანსური სტრუქტურის ნაწილს წარმოადგენენ.…

You must be logged in to post a comment.