stocks

-

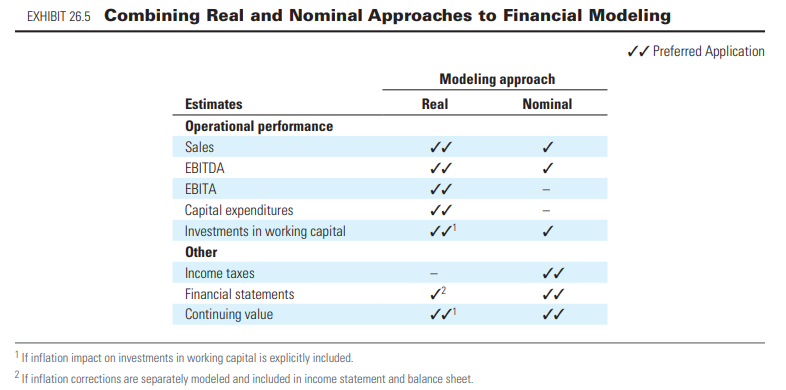

როცა ინფლაცია ძალიან მაღალია, რთულდება პროგნოზების გაკეთება როგორც რეალურ, ისე ნომინალურ ციფრებში, ამიტომ ჰიბრიდული მექანიზმების ჩართვა ხდება საჭირო. ცხრილში ნაჩვენებია, პროგნოზებში რომელი მუხლთან მიმართებაში რომელი ვერსია იძლევა უკეთეს შედეგს: რეალურ ციფრებით ვერ გავდივართ სწორ საგადასახადო პროგნოზებზე, რადგან გადასახადები ნომინალურ ციფრებზეა დამოკიდებული, გარდა ამისა რეალური ბალანსიდან და მოგება-ზარალიდან, საბრუნავი კაპიტალის ფულადი ნაკადები პირდაპირი წესით არ ფორმირდება.…

-

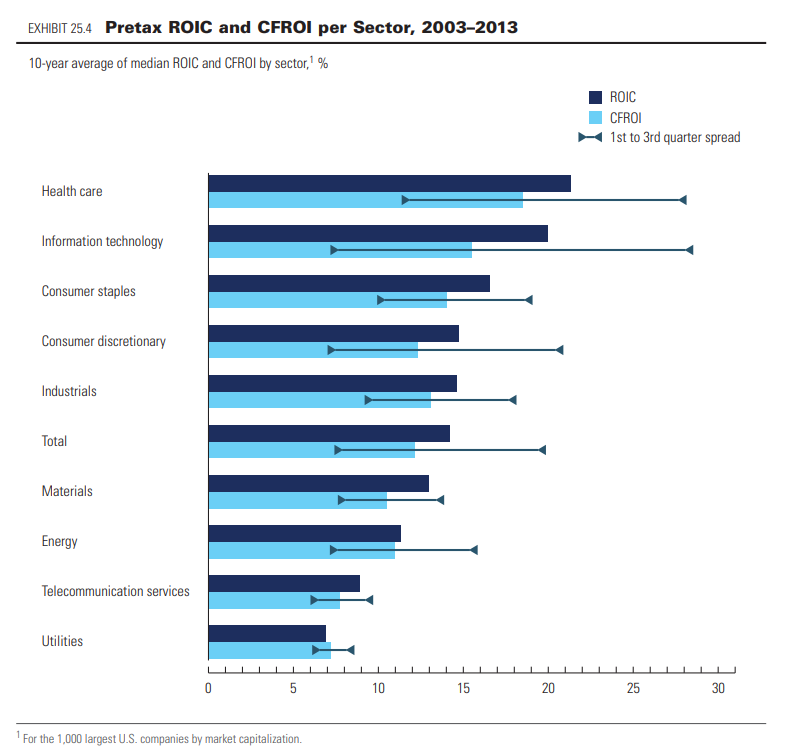

შემთხვევათა დიდ უმრავლესობაში ROIC ეფექტურობის კარგი საზომია, მაგრამ არსებობს შემთხვევები როცა ის კარგად არ მუშაობს, და მისი ჩანაჩვვლება CFROI მაჩვენებლით ხდება (Cash Flow Return on Investment). რა იწვევს სხვაობას? იდეალურ შემთხვევაში ROIC უნდა წარმოადგენდეს (ასახავდეს) ორგანიზაციის პროექტების IRR-ს ყველა გაკეთებულ ინვესტიციაზე. რადგან შეწონილი IRR-ის დათვლა პრაქტიკაში შეუძლებელია, (უამრავი პროექტია, სხვადასხვა უკუგებებით და ხანგძლივობებით), ვიყენებთ ROIC-ს…

-

Why insurance is not profitable in the direct sense and the source of profit is an investment activity? There is such a term – Combined Ratio – which reflects the share of losses, bonuses and insurance dividends issued in insurance premiums… https://www.statista.com/statistics/502232/combined-ratio-in-p-c-insurance-industry-usa/ In my opinion, the fact is that in the US this figure in…

-

ფიშერის ეფექტი: რაც უფრო მაღალია ინფლაციის მოლოდინი, მით უფრო დიდია წნეხი ფასიანი ქაღალდების ბაზარზე ფიშერის ფორმულა:i = (RIR + Expected-IP) + (RIR*Expected (IP)). i – ნომინალური საპროცენტო განაკვეთიRIR – რეალური საპროცენტო განაკვეთიExpected-IP – მოსალოდნელი ინფლაციაExpected (IP) – მოსალოდნელი ცვლილება ინფლაციის განაკვეთში ინტუიციურად: ნომინალური საპროცენტო განაკვეთების დონე დაახლოებით უდრის რეალურს + ინფლაციის მოლოდინი (ფორმულის მეორე ნახევარი ძალიან მცირე ციფრია).…

-

დეფოლტის რისკი: DRP = Ji – Ti დეფოლტის ანუ კრედიტის რისკი, არის რისკი იმისა რომ გადამხდელი დააგვიანებს ან ვერ გადაიხდის ტრანშს (პროცენტს ან ძირს) შეთანხმებულ ვადებში. რაც მაღალია ასეთი რისკი მით მეტია პრემია რასაც რისკითვის ბაზარი მოითხოვს. შესაბამისად, რისკის პრემია (DRP) არის სხვაობა არასახაზინო ვალდებულებებსა და სახაზინო ვალდებულებებს პროცენტს შორის (სხვა თანაბარ პირობებში). წყარო:Financial Markets…

-

Market Segmentation Theory – თეორია ასახავს ფინანსური ბაზრების სხვადასხვა სეგნებტებზე მიმდინარე მოვლენების გავლენას საპროცენტო განაკვეთსა და სესხის ვადას შორის დამოკიდებულებაზე. თეორია ამბობს ესეთ რამეს: ბაზარზე არსებობს სხვადასხვა სეგმენტები, რომლებსაც სხვადასხვა პრეფერენციები აქვთ ბონდების ვადების მიმართ. მაგალითად საპენსიო ფონდები უფრო გრძელ ვადებზე არიან ორიენტირებულები, მაშინ როცა ბანკებს უფრო მოკლე ვადები აინტერესებთ – დეპოზიტების ბუნებიდან გამომდინარე. თეორია…

You must be logged in to post a comment.